#13 Facebook

Den uppmärksamme följaren minns kanske att jag darrade på manschetten lite i februari rörande mitt innehav i Facebook $FB, och faktum är att jag sålde ut rubbet på $275-285 då jag inte tyckte mig kunna tänka klart kring positionen. Genom att ta “the outside view” en period kunde jag kanske minska eventuella kognitiva biaser kring riskerna, tänkte jag, då jag fram till i februari tagit ganska lätt på det regulatoriska tjafset man matats med i media under flera års tid. Sagt och gjort har jag suttit utanför dryga två månader och funderat fram och tillbaka ganska mycket på vad som kan tänkas hända med Facebook de kommande 3, 5, 7 eller 10 åren, och den korta storyn är att jag kommit fram till att aktien definitivt är köpvärd idag. Den långa storyn kommer här;

The Social Network

Ni alla kan ju storyn om hur Mark Zuckerberg år 2004, 19 år gammal, grundade thefacebook i sitt college dorm room på Harvard och vet vad The Blue App (Facebook, dvs) & Messenger är för något idag. Och om ni mot förmodan inte känner till grundarstoryn kan jag verkligen rekommendera att ni kollar på The Social Network - You don't get to 500 million friends without making a few enemies (2010), en helt fantastisk film. Och, vet ni vad? Sätt på soundtracket när ni läser denna texten för att nå den ultimata upplevelsen.

Hursomhelst har ju Mark åstadkommit en hel del sedan den där tiden i studentkorridoren, och Facebook Inc är idag världens sjätte största noterade bolag med ett market cap omkring $900b. Under resans gång har man packat på sig ~90 förvärv och nått ut till 3.4 miljarder människor som använder minst en av deras tjänster varje månad, eller >70% av jordens internetanvändare.

The Blue App

Det man oftast hör i diskussioner om Facebook (alltså plattformen) är att “ingen använder den längre”, men faktum är att det där påståendet är helt felaktigt i ett globalt perspektiv. Att appen tappat sin relevans något bland yngre i Norden må vara sant (?), men kollar man istället på den faktiska datan har Facebook 1.878 miljarder DAUs (daily active users), och 2.853b MAUs (monthly). Denna skaran människor är inte heller en krympande massa, DAUs och MAUs växte 8% respektive 10% y/y i senaste kvartalet. Så, av totalt ~4.7b människor med internetuppkoppling världen över använder alltså >60% denna “dinosaurie” till app varje månad. Bara under första kvartalet kammade The Blue App hem hela 144m nya DAUs (+250m månatliga), medan exempelvis utmanaren Snapchat skrapade ihop 51m (+22%) och Twitter 33m (+20%).

Med andra ord är Facebook utan tvekan fortfarande en av världens snabbast växande sociala plattformar, vare sig du vill eller inte. Procentuell tillväxt vs. faktiskta Net Adds är något jag skrivit om tidigare, och i grafen ovan ser ni kanske hur fel det kan bli när man bara pratar om tillväxt i procent. På ARPU-nivå ligger Facebook kring $9-10 and growing, och Snapchat som faktiskt lyft ordentligt på sistone ligger kring $2-3. En rolig, men på flera sätt läskig, anekdot jag hörde i en podcast förra året var att i många utvecklingsländer så tror folk att Facebook är “internet”. Eller alltså, enligt flertalet undersökningar svarar människor i högre utsträckning att de använder FB än internet. Orsaken verkade vara att en simplare version av tjänsten ofta är förinstallerad på lågprismobiler och därför blir folks första möte med internet - utan att de vet om det. Summan av kardemumman blir alltså att The Blue App fortfarande är högst relevant på global nivå.

Marketplace

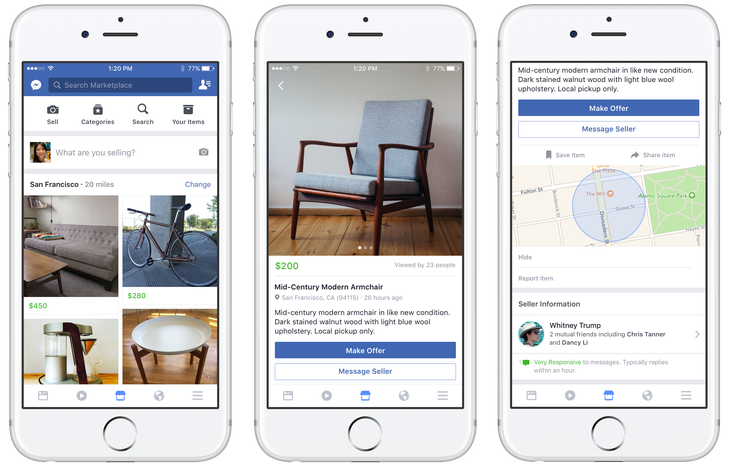

En diamant i Facebooks stora spindelnät av tjänster är också såklart deras snabbt växande Marketplace (ni vet, som Facebook startade som svar på alla köp & sälj-grupper), som enligt earnings callet nu besöks av >1b användare varje månad, att jämföra med konkurrenter som eBay ~180m eller Craigslist 50-60m. Vad har denna typen av marknadsplats för potential i det långa loppet? Det vi vet om affärsmodellen är i alla fall att den innebär extremt höga marginaler med skala och rätt execution, se på t.ex Rightmove eller eBay som båda printar FCF omkring 40-70%.

Man började först i 2018 monetarisera och addera funktionalitet till Marketplace (global shipping, display ads, B2B), så tjänsten är definitivt in the early innings. Och på temat så hörde jag nyligen från en f.d. Blocket-anställd, vilket såklart är högst anekdotiskt och inte representativt för den globala marknadssituationen, att de haft stora tillväxtproblem i Sverige under 2020 på grund av stigande konkurrens från just FB Marketplace. En spännande “liten” cash cow option helt enkelt.

Facebook Watch

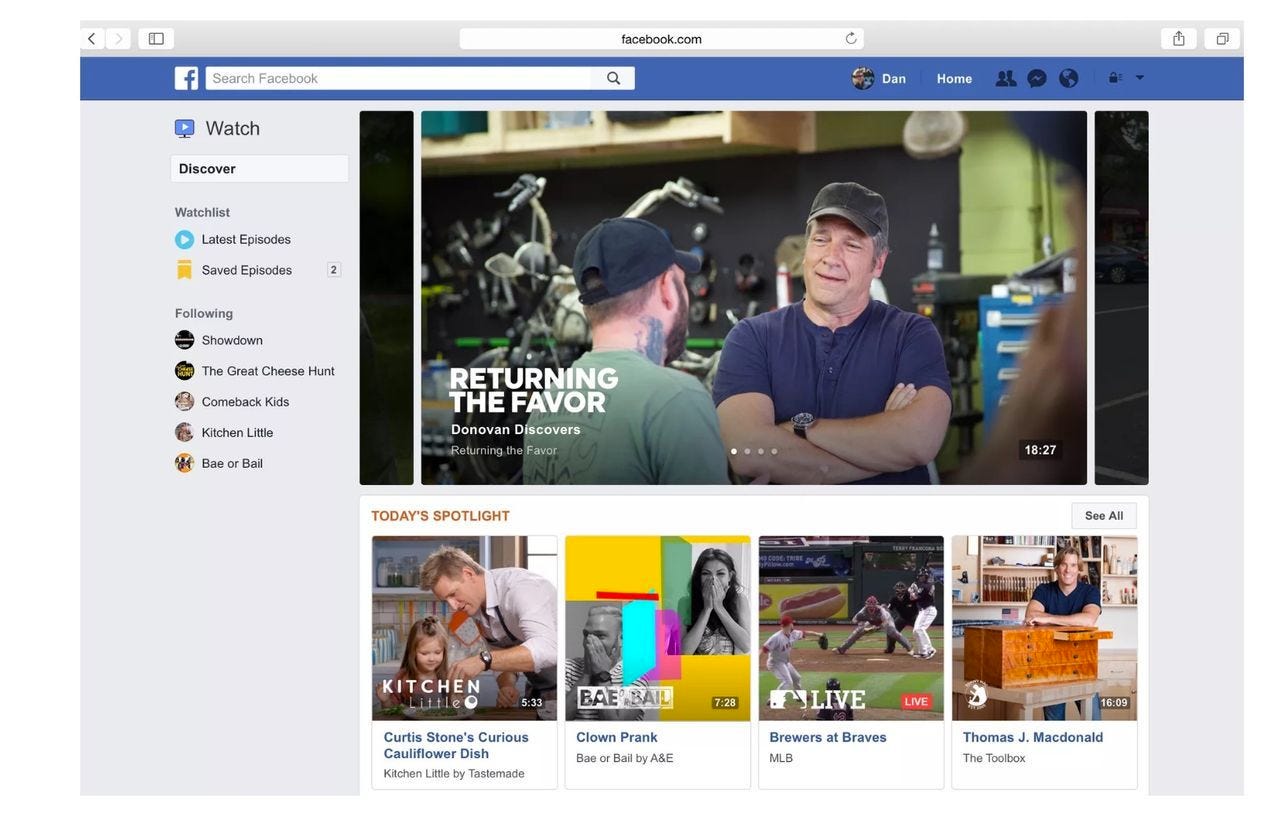

En till doldis i havet av tjänster som FB lyckats odla fram under Blue App-paraplyet är Facebook Watch, som enligt Q1-callet nu har över 1.25 miljarder besökare varje månad, ~3 år efter launch. Att jämföra detta rakt av med Netflix 208m prenumeranter är såklart skevt, men YouTube ter sig vara en ganska bra jämförelse i mina ögon, och de har dryga 2md inloggande användare. Skulle Facebook Watch kunna brytas loss precis som Messenger och bli en separat app i framtiden? En typ av streamingtjänst? Högst sannolikt, om man fortsätter signa bra exklusiva deals och engagera tittare. Än är FB själva ganska vaga i kommunikationen kring Watch, men man uppger att ads på plattformen växer snabbt.

Shops

På grund av pandemin och det faktum att världen tvingats gå in i lockdown var det tyvärr väldigt många mindre företag som dukade under, och några av de som drabbades allra hårdast var retailers och/eller underleverantörer som helt saknade digital närvaro innan krisen. När detta problemet uppdagades valde Facebook att teama upp med ett av världens främsta mjukvarubolag ur alla kategorier - Shopify - och lansera Shops. Ett gratisinitiativ som ger mindre (och större, för den delen) bolag möjligheten att på bara ett par minuter sätta upp en egen webbshop inuti Instagram/FB, samt sköta alltifrån kommunikation (WhatsApp), lojalitetsprogram till delivery tracking etc via Facebook Business Suite. Redan efter knappt ett år har Shops lika många företag anslutna till sig som Shopify har efter ~15 år.

“We launched Shops last year, and as I recently shared, there are now more than 1m monthly active Shops and over 250m monthly Shops visitors.”

Instagram

Världens bästa förvärv någonsin? Många menar det, och jag har inga bra argument för motsatsen. Facebook köpte Instagram (eller IG) för $1b 2012 någon månad innan sin egen IPO, en prislapp som ifrågasattes av “experterna” då IG vid tidpunkten bara hade 30m användare och aldrig hade omsatt en krona. Facebook själva gick till börsen med en värdering omkring $100b. Den exakta siffran för hur många MAUs de faktiskt har eller hur snabbt Instagram växer är Facebook ännu lite hemlighetsfulla med - förmodligen av anti-trust-skäl - men någonstans kring 1.2-1.5b användare är rimligt att anta med en årlig tillväxttakt (MAUs) om 20-25%.

“The growth in advertising revenue was largely driven by continued strength in product verticals such as online commerce.” (Q1’21)

Ett par siffror som är ganska beskrivande för IG är att >70% av användarna är yngre än 35 år, snittpersonen använder appen >30min/dag och att användarbasen är ungefär 50/50 kvinnor och män. Instagram är enligt officiella siffror den fjärde mest populära appen någonsin, i gott sällskap efter Facebook, WhatsApp och FB Messenger. Så, om man nu tror att The Blue App är på väg till boomer-kyrkogården, vilket jag redan tycker mig motbevisat ovan, så blir det desto svårare att använda det argumentet mot IG. Min gissning är att Instagram inte nått sin primetime vad gäller varken monetization, produktutveckling eller engagement än på länge. Detta är det riktiga guldkornet i Facebook.

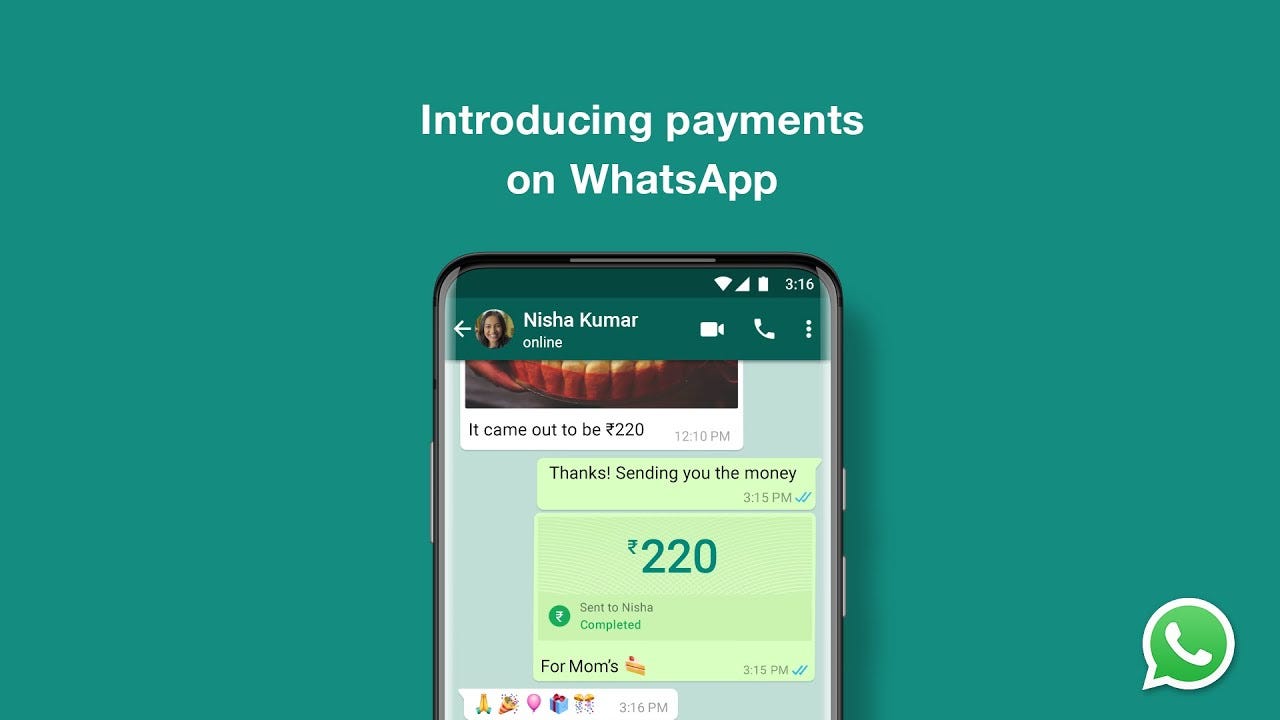

WhatsApp (Pay)

Facebook köpte chattappen WhatsApp 2014 för gastkramande $21.8b (totalt inklusive share dilution) - ett av världens största techförvärv någonsin vid den tiden. Om IG framstod som dyrt två år innan så var det nu ingenting jämte WhatsApp, där Facebook betalade över $50 per användare och dessutom fick ett pengarslukhål på köpet (för det första halvåret 2014 förlorade företaget nästan en kvarts miljard dollar). Men till skillnad från IG så hade WhatsApp redan en enorm användarbas på >500m - en siffra som idag uppgår till över 2b. Det skickades i december 2020 över 100 miljarder meddelanden på WhatsApp per dag, och enligt AppFigures adderade appen hela 42m användare bara i januari 2021.

Vad som är extremt spännande med WhatsApp är att appen är väldigt populär i utvecklingsländer där, som jag skrev tidigare, mobilerna och internetuppkopplingen ofta är sämre, vilket passar perfekt för en simpel chattapp. Av den dryga miljarden användare appen har idag huserar nästan hälften i Indien och någonstans 100-150m i Brasilien. Två enorma länder som är tidigt i sin digitala S-kurva, där man nu dessutom nyligen lanserat möjligheten att betala och föra över pengar direkt i appen - WhatsApp Pay. Det är nog ingen högoddsare att Zuckerberg hämtat mycket inspiration från Tencents WeChat i sin framtidsplan för WhatsApp som superapp…?

Full-featured commerce platform

Utöver detta är ju appen som sagt redan tätt sammankopplad med tidigare nämnda Shops, och snart också med CRM-verktyget Kustomer som fortfarande är under regulatory review. I Q1-callet avslöjade Mark att WhatsApp Business API redan skickar över 100 miljoner meddelanden per dag, så de har definitivt redan nått en enorm skala på B2B-sidan även här. Det är svårt att inte bli positivt inställd till Marks långsiktiga vision för hela ekosystemet när fler och fler pusselbitar trillar på plats för varje kvartal som går.

“I want to be clear that we have a long way to go to build out a full-featured commerce platform across our services, and this is a multi-year journey, but I am very committed to getting there. This modern commerce system is going to bring together a number of areas where we either already have strong offerings – like in ads, community tools, and messaging - with areas like Shops, business messaging, and payments that we're focused on ramping up now.”

Oculus

Alla som hänger med i gamingvärlden känner ju redan till Oculus vid det här laget, men alla vet kanske inte att Facebook köpte bolaget 2014 för $2b. Oculus är den ledande aktören inom VR-headsets, idag främst avsedda för gaming och i viss mån film. I dotterbolaget Oculus Studios både producerar man egna VR-titlar samt förvärvar studios/know-how inom AR/VR. Mark uppgav nyligen att ~17% - eller 10,000 personer - av Facebooks anställda jobbar enbart med virtual/augmented reality, så att de har stora förhoppningar på och visioner för Oculus är inte svårt att räkna ut.

I en ny exklusiv poddintervju med The Information (som jag verkligen kan rekommendera) berättade Mark passionerat i 45 minuter om hur han ser på framtiden för VR, och hur de redan börjat använda tekniken på nya sätt internt för att bl.a ha virtuella möten. Och ja, jag håller med, det låter nästan galet när Mark pratar om att man snart ska kunna använda VR för att “teleportera” sig, men å andra sidan låter nästan alla riktigt innovativa idéer korkade i början. Det vore ju dessutom fantastiskt för planeten om folk istället för att resa jorden runt på möten och liknande kunde få en snarlik upplevelse bakom ett par Oculus-goggles.

Under intervjun frågar de också Mark rakt ut om Facebook har planer på att etablera sig som en “App Store-spelare” inom VR, men här är han såklart väldigt försiktig med sina svar (av anti-trust-skäl). Han är dock väldigt tydlig med att de vill bygga hela ekosystemet. Allt ska skapas från scratch och man vill inte förlita sig för mycket på att andra gör jobbet, vilket kanske kan tolkas som ett ja på frågan. Det är early days för Oculus ännu och värderingen är svår att sia något om i en SOTP, men “Other" på inkomstsidan växte i alla fall med +146% y/y i Q1 där Oculus uppgavs stå för majoriteten av tillväxten. Oculus Quest 2 tros vara den första riktiga mainstreamprodukten inom VR.

”Other” har nu en revenue run rate om $2.25b LTM; inte kattpiss, precis. Den amerikanska VR-marknaden väntas växa med 18% CAGR 2021-2028 enligt Grand View Research, och globalt är snittet förmodligen betydligt högre. Så, trots att Ads står för 97% av omsättningen ännu så är det tydligt att en stor del av Facebooks interna fokus ligger på VR-visionen (och Social Commerce), vilket gör att man kanske ändå bör vara ganska bullish till VR-trenden i stort om man investerar i FB idag. Jag själv ska nog göra min DD och köpa hem ett par Quest 2.

Diem (fd. Libra)

Det finns inte så mycket att skriva om Diem ännu tyvärr då det mesta är höljt i dunkel, men jag fick i alla fall känslan av att Facebook verkligen var något stort på spåren när i princip alla “tyckare” var ute och dödsdömde projektet redan från start. Diem är i alla fall kortfattat ett kryptoprojekt som Facebook startat i hopp om att kunna hantera digitala valutor på sina plattformar. Medlemmar i det som kallas Diem Association är bl.a Shopify, Spotify, Uber, Coinbase, a16z mfl.

Regulatoriska risker

Den stora snackisen kring techjättarna är ju alltid de så kallade regulatoriska riskerna; men vad innebär dessa egentligen? I fallet Facebook verkar det tyvärr innebära att bolaget kommer få allt svårare att förvärva sociala medier-bolag, åtminstone inte innan de lyckats tvätta bort monopolstämpeln. Här anses man nu helt enkelt ha en alldeles för stark ställning för att få köpa upp konkurrenter - fair enough, kanske, då man som bekant har ringat in >70% av alla internetanvändare.. Så, hur mycket bränsle finns det kvar i tanken hos Facebook, Instagram och WhatsApp om man nu inte får köpa “ett nytt IG”? Ptja, >5, kanske 10, år av fin tillväxt är min gissning.

Nätverkseffekterna som Instagram skapar nu lär vara extremt tuffa att bryta, och kommer enligt mig sannolikt vara både starkare och mer uthålliga än de som The Blue App har. Jag tänker ungefär såhär; Facebook var ett test som snabbt råkade bli väldigt framgångsrikt, och man lyckades efter flertalet experiment hit och dit få till en fantastisk affär av detta sociala Frankensteins monster - medan Instagram å andra sidan redan från start är byggt på insikt, data och erfarenhet från resan de gjorde med Facebook. The Social Network 2.0.

Utöver förvärvsproblematiken (alltså, specifikt inom sociala medier. Oculus verkar t.ex inte ha några problem.) så pratar en del också om risken att världen kommer gå ihop och höja skatterna för techjättarna då de varje år sväljer en allt större del av den ekonomiska kakan. Kan detta ske? Det är nog inte alls otänkbart. Alla fula knep för att straffa dem verkar ju vara tillåtna, trots att de paradoxalt nog bidrar enormt till samhället med tusentals nya arbetstillfällen årligen och så vidare. Jag har inte tagit höjd för några chockhöjningar de närmsta fem åren i alla fall, men håller med om att det kanske bör finnas med i bakhuvudet.

Ett annat regulatoriskt hot sägs vara att techkonglomeraten skall brytas upp. Vad skulle det innebära för aktieägare om Facebook, Instagram, WhatsApp och Oculus blev varsitt fristående bolag? Gissningsvis skulle det vara enkom positivt om konglomeratrabatten försvann samtidigt som vi fick mer data kring Instagram specifikt, men även WhatsApp. Min gissning är att Instagram inom ett par år kan vara värt ungefär lika mycket som hela Facebook Inc idag.

iOS14.5; Apple vs FB

Den senaste uppdateringen av Apples operativsystem har skapat väldigt mycket rubriker, spekulationer och oro det senaste året, och det med rätta. Kriget jättarna emellan har pågått länge och lär förmodligen aldrig sluta. Think about it; skulle t.ex Amazon, Alphabet, Apple, Facebook och Microsoft teama upp skulle myndigheterna verkligen behöva ingripa innan de tog över planeten fullständigt. Är det bara ett spel för galleriet? Kanske inte just i detta fallet, men oftast tror jag dramatiken i media är en helt nödvändig fasad.

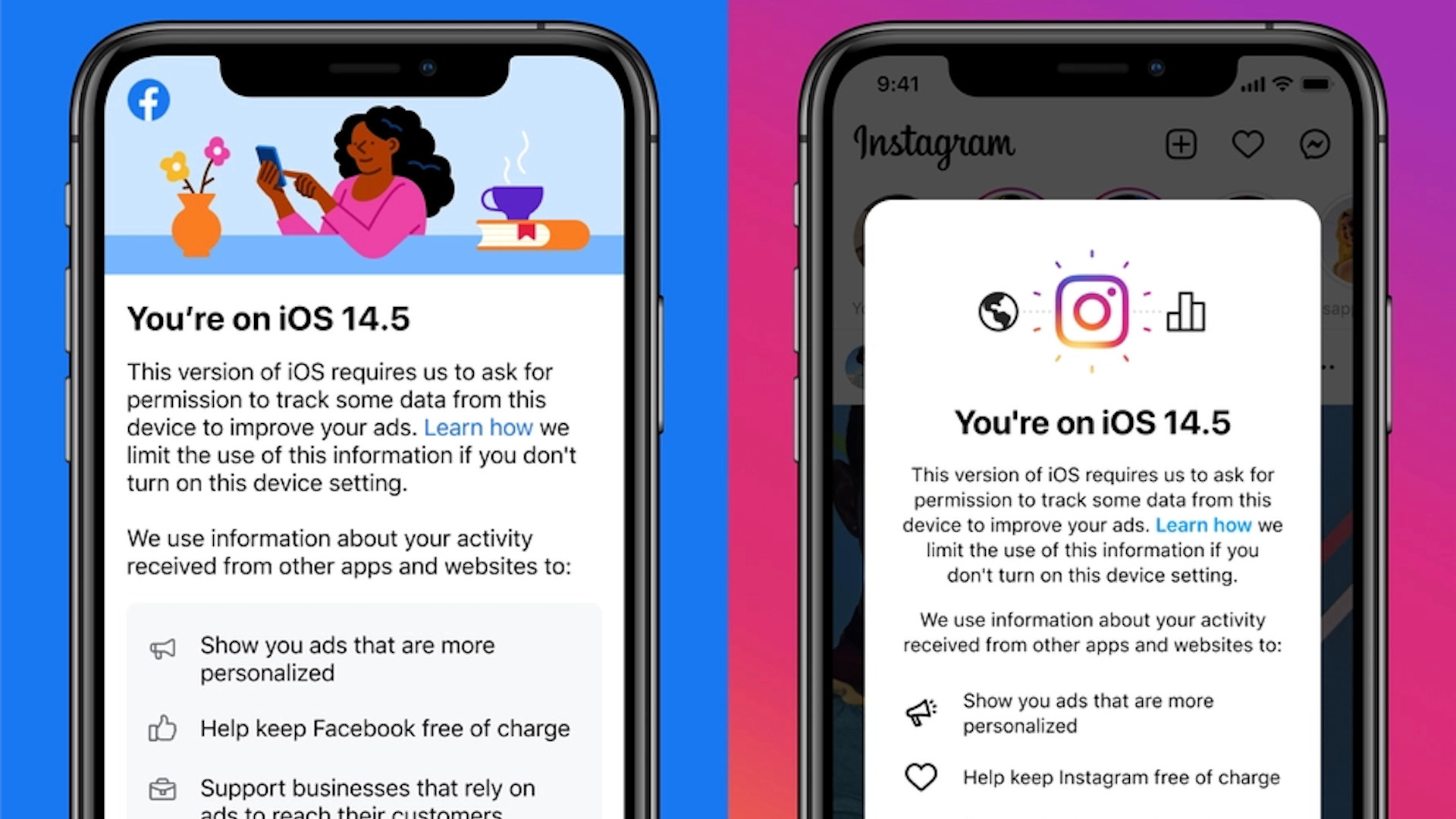

Vad innebär iOS14.5 för Facebook då? Att varje app som vill ha tillgång till så kallad tredjepartsdata måste be konsumenten (via en dialogruta, se nedan) om tillåtelse, vilket en grov majoritet (80-90% enligt vissa undersökningar) trycker nej på. Genom att trycka nej hindrar konsumenten Facebook (och andra adtech-bolag att samla in data från tredjepartsappar). Detta menar då alltså pessimisterna kommer totalt förstöra Facebooks sofistikerade algoritmer som riktar annonser mot iOS-användare.

Q1’21 bjöd återigen på rekordsiffror både vad gäller omsättning och vinst, men för nästa kvartal och resten av året flaggar management för att man kommer notera ett visst avtryck (release 26/4). Det som dock är lite lustigt är att man trots dessa orosmoln väntar sig en tillväxttakt flr Q2 i linje med, eller bättre än, Q1; dvs ~50% y/y (förvisso lite svagare comps på grund av pandemin, men ändå). Så, ännu är det ju lite osäkert exakt hur illa detta kan komma att påverka omsättningen, men med informationen vi har idag känns oron ganska överdriven.

“On the second part – headwinds. Yes, there are challenges coming to personalized advertising and we’ve been pretty open about that. We’re doing a huge amount of work to prepare. We’re working with our customers to implement Apple’s API and our own Aggregated Events Measurement API to mitigate the impact of the iOS14 changes. We’re rebuilding meaningful elements of our ad tech so that our system continues to perform when we have access to less data in the future. And we’re part of long-term collaborations with industry bodies like the W3C on initiatives like privacy enhancing technologies that provide personalized experiences while limiting access to people’s information.”

Det man dock inte heller får glömma är att detta kommer drabba alla Facebooks konkurrenter också, så som Google, Snapchat och Pinterest. Frågan handlar för mig också mer om vilket bolag inom digital advertising som kommer klara en sådan här omställning bäst, och eftersom FB får så otroligt mycket data från sitt egna ekosystem tror jag de kommer stå sig bra jämte konkurrenterna.

Dessutom, hur sofistikerade är Facebooks recommendation engines egentligen? Det är knappast så att riktad reklam är 100% spot on idag, utan jag tror snarare deras dominans grundar sig i skala. Det finns liksom inte så många vettiga alternativ för advertisers att välja på - Google och Facebook kommer definitivt fortsätta dominera även om iOS (kanske med tiden även Android? kanske även web?) skulle bli marginellt sämre en period. Och om det nu skulle dra ned omsättningen en period för Facebook, så är det mer än inprisat om ni frågar mig. Men mer om siffrorna längre ner.

Tänker man ett steg ytterligare så tror jag inte heller att konsumenten vill ha sämre annonser, eller börja betala för sociala medier? Vi som användare vet att vi passivt studeras och har sedan länge accepterat att annonser är “personliga”. Facebook svarade faktiskt på iOS-uppdateringen med en ganska kul notis som vänder som steken lite grann (nedan). “Help keep Instagram free of charge”.

Zkin in the game

Mark Zuckerberg själv äger för närvarande >80% av B-aktierna och en bit över 2.5m av de noterade A-aktierna, och skillnaden i voting rights (10x vs 1x) gör att han fortfarande kontrollerar någonstans kring 55-60% av rösterna. Detta är väl i princip nästan helt unheard of skin in the game i ett bolag av denna storleken, och det som gör det hela ännu mer spännande är ju att han fortfarande bara är ~37 år gammal. Om han till exempel tänker vara CEO lika länge som Jeff Bezos har vi tio år till av Zuck vid rodret. Det är väldigt lång tid, och med tanke på vad han lyckats åstadkomma de senaste tio åren har jag ingen anledning att tvivla på honom som ledare de nästkommande tio heller.

En kul sidenote som är väldigt talande för hur committed Mark varit sedan dag ett är storyn om när Yahoo 2006, då en riktig internetgigant, lade ett monsterbud på Facebook om hela $1b (alltså precis lika mycket som Facebook sedermera betalade för Instagram, sex år senare). Ett bud som Mark tackade nej till. Vid tidpunkten hade de ~$30m i omsättning, så att den då 22-åriga Mark vågade tro på sin vision tillräckligt mycket att han redan innan styrelsemötet sade “We're obviously not going to sell here” känns ju på alla sätt helt galet, även om utfallet med facit i hand blev… positivt. En kort tid efter testade Viacom med $1.5b, men fick också ett nej. Fyra år senare tog Microsoft i från tårna och testade med $15b, men Mark sade ännu en gång nej. Mark är i mina ögon en långsiktig företagsledare i samma kategori som Daniel Ek, Jeff Bezos och Steve Jobs.

The Numbers

Facebook är en kassaflödesmaskin. Punkt. Sedan IPO 2012 har revenue per share vuxit från $2.1 till $33.2 LTM, en ökning med ~16x på 8-9 år. Vinst per aktie har lyft från $0.01 till $11.7 under samma period, och FCF per aktie har pendlat kring $3-6 de senaste åren. EBIT-marginalen ligger på 40-50%, RoIC runt 30-45% och nettomarginalen runt 30-40%. Denna lönsamhet trots att man har 35,000 personer som jobbar security på daglig basis, och att man förmodligen gör en hel del för att hålla marginalerna lite dämpade på grund av anti-trust-problematiken och konkurrens. Det var ett tankesätt som Pat Dorsey introducerade mig för, alltså att bolag som är extremt lönsamma och dominanta (i hans exempel använde han Mastercard och Visa) ofta försöker pressa marginalerna för att inte locka konkurrenter. Han menar att i många fall är lönsamheten långt mycket bättre än den ser ut, och därmed kanske också din margin of safety i någon mån på längre sikt.

I mina estimat nedan har jag inte varit speciellt aggressiv varken på marginal- eller tillväxtfronten. Det man skulle kunna ha invändningar emot är kanske att 2021 kan bli svagare på grund av övergången mot iOS14.5, men det lär förmodligen jämna ut sig och sluta med ungefär samma siffra 2025 ändå. Notera att även med en ganska mycket sämre marginal än man kanske borde vänta sig (t.ex var den 45.5% respektive 43.5% i Q4’20 & Q1’21) når vi ändå samma EBIT 2025 som omsättningen var i fjol.

Det är mer sannolikt att den rör sig mot 45-50% över tid (den var t.ex 45% redan 2016, 49.7% 2017 och 44.6% 2018 innan införandet av GDPR m.m. vilket pushat säkerhetskostnaderna ordentligt - vilket btw först sågs som en headwind för jättarna, men som istället visade sig bli en stor konkurrensfördel då mindre konkurrenter inte kunde svälja kostnaderna på samma sätt), men för att illustrera hur löjligt lågt värderat Facebook är idag även med modesta estimat valde jag att peta in en konstant 40% marginal.

Summa summarum

Tar man då allt jag skrivit ovan i beaktande; Facebooks marknadsposition inom digital ads, deras möjligheter att fortsätta odla fram framgångsrika dotterbolag i sitt sociala ekosystem, de potentiella regulatoriska riskerna (möjligheterna?), gratisoptionerna i WhatsApp Pay, Shops, Social Commerce och Oculus, så tycker jag att EV/EBIT 15 på nästa år känns helt befängt. Men det fina i kråksången är ju att även om det skulle vara “rätt multipel”, så bör allt annat lika fortsätt hög vinsttillväxt driva aktien framåt kommande år. Aktien kan inte tillåtas bli hur billig som helst, anti-trust or not. På dessa nivåerna känns faktiskt FB som ett potentiellt Berkshire-case.

I mina ögon är Facebook åtminstone en $500-aktie idag, som just nu handlas till dryga $300. Kan de dessutom över tid rebranda sig på ett snyggt sätt (vilket man redan jobbar ganska hårt med i sin kommunikation, men kanske ett namnbyte precis som Alphabet behövs också?) till en fullfjädrad social commerce-plattform (inkl Ads, Payments och E-Commerce) + VR/Gaming, då kan nog marknaden bli än mer positiv till Facebook tids nog.