Spawner Framework

Efter en riktigt bra intervju med Mohnish Pabrai där han förklarar sitt nyfunna synsätt på compound investing kontra sin gamla cigarr butt strategy, så har jag funderat ganska mycket på ett begrepp han lyfte fram lite extra - bolagstypen han valt att kalla för Spawners. Slår man upp “spawn” i en ordbok (eller ptja, man googlar givetvis det år 2021) får man beskrivningen “(of a fish, frog, mollusc, crustacean, etc.) release or deposit eggs.” , och det beskriver ganska bra vad Mohnish menar i företagsvärlden också. Bolag som lägger många och/eller några väldigt framgångsrika ägg. Han menar att en del bolag är bättre än andra på att odla fram dotterbolag - att det ligger i vissa bolags DNA - och att de som flera gånger om lyckats spawna fram betydande sådana kan vara värda att ta rygg på for the long term. Man skulle också kunna kalla detta för optionalitet.

”When hunting for spawners, look at the history of the business and ask if (1) it has demonstrated strong spawning DNA, and (2) it has a great capital allocator at the helm.”

Det finns enligt Mohnish fem olika huvudtyper av Spawners

Adjacent Spawners. Detta är typen som använder styrkan i sin core business, ofta med hjälp av varumärken, för att gå in i närliggande produktkategorier. Starbucks har t.ex inte bara caféer idag utan säljer även saker såsom merch, kaffemaskiner och alkohol. Disney säljer idag mängder av merch/produkter kopplat till sina franchises och har etablerat ett stort nätverk av nöjesparker. Evolution har varit dominanta inom live casino under 10-15 års tid och valde ifjol att gå in i slots genom förvärven av NetEnt och Big Time Gaming - ett typexempel på en adjacent spawning strategy. Ett bolag som LVMH skulle nog också kunna bokas under denna kategorin, likaså Apple.

Embryonic Spawners. Detta är typen som förvärvar eller “föder upp” riktigt små bolag och tack vare sin know-how, skala och ekonomiska resurser lyckats växa dem till globala succéer. IAC är ett fantastiskt exempel som lyckats spawna fram bl.a Match Group, som nu själv blivit ett perfekt exempel på en Embryonic Spawner med dotterbolag så som Tinder och Hinge. Även Facebook är ett bra exempel då både Instagram och WhatsApp har accelererat sina tillväxtresor under Mark Zuckerbergs vingar.

Cloner Spawners. Här menar Mohnish att bolagen saknar egen innovationskraft och istället enbart kopierar framgångsrika konkurrenter, men det är nog att förenkla lite väl mycket. Mercadolibre (nedan) och Sea Limited är på många sätt Alibaba/Amazon-copycats av spawnerkaraktär, men de innoverar självklart också på sina egna sätt. Nästan alla techjättar kopierar ju varandra from time to time också, Google Docs och Microsoft Office till exempel. Vitec är ju på sätt och vis också en Cloner Spawner som inspirerats av Mark Leonards väldigt framgångsrika mjukvarukonglomerat Constellation Software.

Non-Adjacent Spawners. Här skulle jag vilja placera framgångsrika investmentbolag och konglomerat likt Latour, Halma eller Berkshire Hathaway. Lite spretigare verksamheter än övriga spawners som lyckas hitta värde lite överallt, tack vare bra företagskultur och välbeprövade metoder. Denna typen av bolag skapar också en typ av dragningskraft omkring sig, vilken utomstående bolag ofta lockas av när uppköpsförhandlingar inleds. Det gäller nog dock alla framgångsrika bolag förvisso.

Apex Spawners. Detta beskrivs som den mest överlägsna typen av spawner då den använder sig av alla spawningmetoderna ovan. Här kan man ju placera giganter så som Amazon, Alibaba, Facebook och Alphabet som allihopa vuxit både horisontellt och vertikalt under lång tid, både genom framgångsrika förvärv inom sin core competence men också non-adjacent, men till största del har resan skett organiskt. Amazons AWS står nu för >50% av bolagets vinst, och Alphabet tjänar enorma summor på Android, YouTube och Google Cloud.

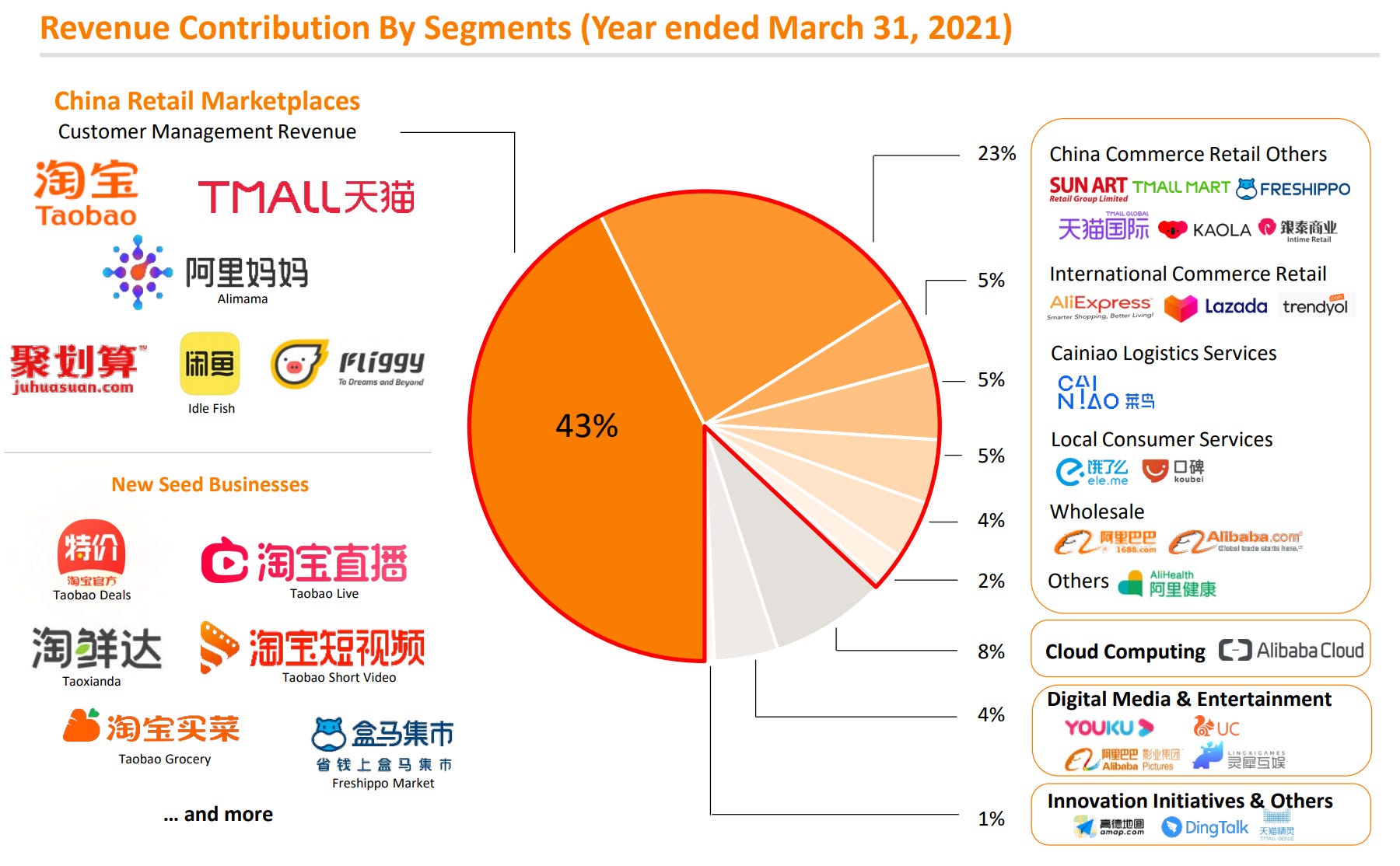

Kalla mig överoptimist, men denna typen av bolag bör kanske handlas med en viss premie mot peers för att reflektera optionaliteten i att nya verksamheter kan blomma ut från “ingenstans”? Jag vet inte. Jag tänker åtminstone lite så med mina positioner i Sea och Mercadolibre. Och på temat så köpte faktiskt Mohnish under Q1 själv in sig i Alibaba, enligt hans 13F filing som blev offentlig igår. Detta kort efter att både Charlie Munger (via Daily Journal) och Rob Vinall gjort samma sak, which really makes you think. Världens största e-handlare som numera hanterar $1.2t i GMV (LTM, och trots detta växer >60% y/y) handlas nu, på grund av regulatorisk oro i kombination med en allmän tillväxtbaisse, till P/E ~15 ntm exkl. kassan. Kan det vara så att worst case nu är inprisat? En del av en vill ju börja köpa med båda händerna på dessa nivåerna, men samtidigt är jag livrädd för vad CCP kan tänkas få för sig för dumheter. Det man kan konstatera är i alla fall att Alibaba är en galet framgångsrik Apex Spawner.

Zero to One

En bok jag börjat läsa först nu i veckan och redan känner mig bekväm med att rekommendera (efter ungefär halva boken) är Peter Thiels klassikerstämplade Zero to One - Notes on Startups, or How to Build the Future (2014). Boken handlar om hur man identifierar vad Theil kallar “monopoly businesses” tidigt, och detta framework baseras på hans fina track record både som techentreprenör själv (PayPal, Palantir) och investerare (Facebook, Airbnb, Spotify, SpaceX mfl). Boken är koncis, underhållande och lärorik. Och för den som redan läst boken och vill ha en recap, eller den som inte orkar ta sig igenom dessa ~200 sidor, så rekommenderar jag varmt Fabian Franzéns text kring ämnet; “How Peter Thiel Finds Billion Dollar Companies”.

Ett stycke jag fastnade för tidigt i boken var detta om vikten av uthållighet. I princip vilket bolag som helst kan ju växa snabbt genom att kasta tillräckligt mycket pengar på sin sales & marketing department, men väldigt få skapar den där inneboende durabiliteten i sin affärsmodell som gör att kunderna återvänder oavsett hur populär tjänsten/produkten verkar vara för stunden på grund av dyra marknadsföringskostnader. Bolagen som verkligen förstått vikten av uthållighet och långsiktighet är dessutom ofta spawners; Netflix, Spotify, Amazon, Facebook mfl. Sistnämnda gynnas dessutom enormt av just stora marknadsföringsbudgetar.

“The overwhelming importance of future profits is counterintuitive even in Silicon Valley. For a company top be valuable it must grow and endure, but many entrepreneurs focus only on short-term growth. They have an excuse: growth is easy to measure, endurance isn’t.”

Quartr

Zero to One har stått oläst i bokhyllan ganska länge faktiskt, sedan jag fick den av Bingo i 2019 någon gång närmare bestämt (som förövrigt är en supertrevlig ängelinvesterare), men med tanke på vart vi befinner oss med Quartr just nu kändes den perfekt att börja läsa. Såhär lite drygt 1.5 månad efter lansering har appen laddats ner i ~70 länder, och fått mycket uppmärksamhet från flertalet stora amerikanska finansprofiler - däribland Michael Batnick och Ben Carlson. Och tusentals okända investerare också såklart, icke att förglömma!

Detta är så långt över vår förväntan, åtminstone min personliga, att det nästan känns overkligt. Att så många dessutom hör av sig och vill investera i bolaget redan är också helt galet. Det är verkligen sjukt häftigt att se något gå från en idé på ett papper till en färdig digital produkt, och sedan använda Fintwit-communityt för att katapultera ut den i världen på bara ett par veckor. Och tyvärr är mycket av det som händer bakom kulisserna ännu hemligt, men jag ser verkligen fram emot att berätta mer så fort jag inte har munkavle på mig längre. Det jag kan säga är i alla fall att den efterfrågade Android-versionen är i sluttampen av utvecklingen just nu, och snart kommer finnas tillgänglig på Google Play Store. Den som vill vara redo samma dag den släpps rekommenderar jag att följa vår Twitter - @QuartrSE. Stay tuned!

App Store-länk: https://apps.apple.com/se/app/quartr-investor-relations/id1552412128