Hej!

Det var ett tag sedan jag körde en portföljuppdatering nu, så här kommer en färsk sådan samt lite reflektioner kring min framväxande investeringsfilosofi. Under veckan som gått har mycket av min lediga tid spenderats framför skärmarna och i möten för Quartrs räkning, vilket jag verkligen(!) hoppas kunna berätta mer om nästa vecka, samt att så gott det går försöka läsa på om ett-två nya case.

Grassfish

En av veckans höjdpunkter, både för min portfölj men på sätt och vis också för min hemstad, var att Vertiseit köpte upp österrikiska konkurrenten Grassfish för €13.5m - en prislapp som motsvarar nästan hälften av Vertiseits market cap innan. Ett väldigt transformativt förvärv som ger bolaget 1) en bättre lönsamhetsprofil via en lättare affärsmodell, 2) bättre tillväxtutsikter både organiskt och via fortsatt M&A samt 3) en marknadsledande roll i Europa med ett mycket större globalt footprint. Nyheten känns faktiskt nästan roligare på det personliga planet nu när jag lärt känna entreprenörerna bakom lite mer, då vi bor i samma stad och sådär, men det gör också att caset stärks enormt.

Orkar man med volatiliteten i aktien och vågar tro på att rebounden i System sales (gäller nu förvisso bara halva bolaget) snart är tillbaka efter pandemin, tror jag “nya Vertiseit” är ett toppencase på ett par års sikt. I min sammanfattning nedan ser man att värderingen kommit upp en bit sedan min analys på Kalqyl i mars (aktien +75%), men med tanke på potentialen framåt tycker jag fortfarande aktien känns väldigt attraktiv. Dise har fortsatt signa deals (senast med Marks & Spencer i UK) precis som jag hoppades på, och M&A blev precis en mycket större del av caset än jag vågade gissa. Jag ökade min position något på ~27kr och avser behålla innehavet på åtminstone ett par års sikt förutsatt att tesen håller.

EV/EBIT ovan är räknat på 13% marginal (10% LTM), men bolagets finansiella mål är 15% 2022 - når man dessa har vi istället ~14-15x och kanske 10x 2024E exkl. M&A.

Sleep Adjusted Returns

Något som också krupit fram mer och mer hos mig är insikten att det inte nödvändigtvis är casen med högst total avkastningspotential som är bäst för gemene man, utan de som du faktiskt kan klara av att äga tills tesen spelat ut. Alltså, om du förväntar dig IRR 40% för bolag X och 20% för bolag Y fram till ~2025, men du är så mycket mer övertygad om och bekväm med din tes i bolag Y, då kanske det bör väga mycket tyngre i din portfölj. Kanske är bolag X så pass osäkert, trots den potentiella avkastningspotentialen, att du gör bättre i att helt kolla åt andra hållet?

Det är helt upp till var och en hur man allokerar en sådan idé, men vill man ha en koncentrerad portfölj (~10 innehav) handlar det om att sålla hårt. Jag tror t.ex att ArcticZymes kan bli riktigt bra på ett par års sikt, potentiellt otroligt bra, och har därför köpt en skvätt aktier i plåtslageriets portfölj då jag vet att jag väldigt sällan kommer ha tillgång till den (någon gång per år, ungefär). Men i min egen portfölj, där finns inga ArcticZymes i dagsläget. Risken att jag gör bort mig känns för hög.

Det första R:et i Risk/Reward är ju högst individuellt, och även om volatilitet i sig inte är en bra definition på risk, så kan hur vi reagerar på den innebära hög risk. Om du till exempel vet med dig att du inte är helt bekväm med värderingen, inte förstår affärsdynamiken tillräckligt bra eller kanske inte ens gjort hemläxan, då ska du inte förvänta dig så bra avkastning heller. För att kunna vara långsiktig måste man, som NemCap en gång skrev, försöka vara “ett träd med djupa starka rötter, inte ett löv som blåser i vinden”. I mitt fall har detta just nu inneburit att allt mer kapital allokerats till idéer jag är väldigt bekväm med - “no-brainers” - men med något lägre förväntad IRR… dvs om man inte justerar för good night’s sleep.

Och ja, jag kommer förmodligen alltid tycka det är kul att leta och utnyttja kortsiktiga triggers så som överreaktioner eller tydliga mispricings, men idén är att en stor majoritet av portföljen skall vara allokerad i idéer jag tror kan compounda sitt intrinsic value (bra möjligheter att få avkastning på sina interna investeringar, vilket jag skrev om förra veckan) snabbare än marknaden i stort under lång tid (stor TAM att ta av, tydlig optionalitet, pricing power, consumer mindshare, nätverkseffekter, switching costs osv). Evolution, Match Group och Spotify har hängt med länge av dessa anledningar, och förhoppningsvis kan jag med tiden hitta fler case närmre Vertiseits storlek som tickar dessa boxar också.

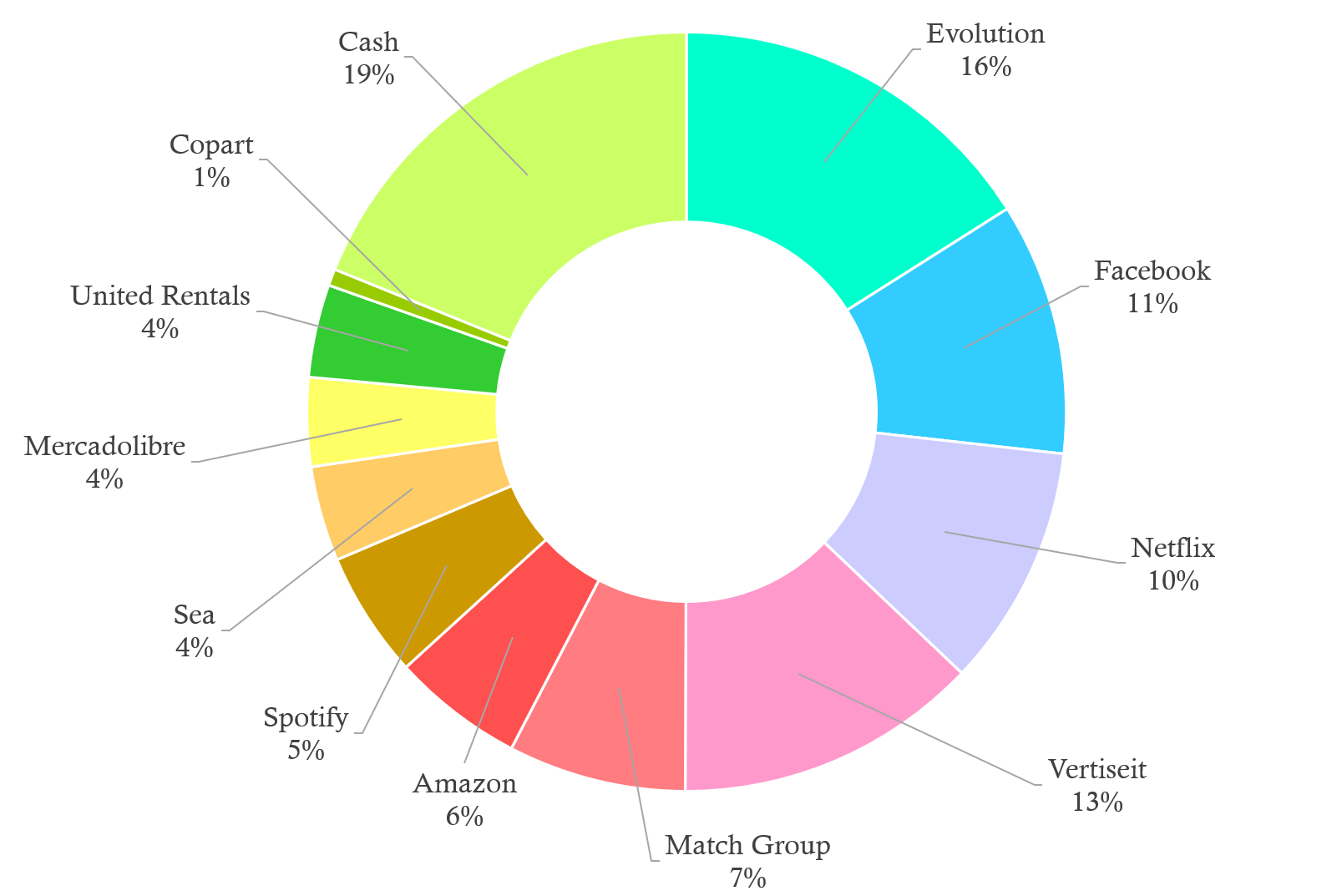

I dagsläget ser portföljen ut enligt ovan, och innan ni sätter hjärtat i halsgropen över andelen kassa så har det med en kommande insättning att göra. Med detta stora tillskottet tänker jag plocka in en idé till i portföljen - högst sannolikt Copart om jag inte hittar något väldigt negativt i slutet av researchen - och allokera resten i mina befintliga innehav. Och även om jag själv inte bryr mig så mycket om kortsiktig performance då jag försöker tänka åtminstone 3-5 år framåt, så vet jag att många är nyfikna. Grafen säger +170% på 3Y, +70-75% LTM och +15% YTD. Mediokert på sin höjd enligt Fintwit; fantastiskt för mig personligen, och det är det enda som spelar någon roll. Och det här med att välja ett relevant jämförelseobjekt är väldigt svårt, men om vi tar t.ex NASDAQ 100, ett index jag gärna hade ägt passivt om jag inte investerade själv, är +96% 3Y, +45% LTM och +6% YTD. Extraordinära tider, no doubt!

The Everything Store

Jag har nog skrivit om alla mina positioner förutom Amazon, tror jag, så jag kan förklara lite hur jag tänker där. De flesta som följer mig har nog koll på att amerikansk Big Tech är pressat nu, inte minst Facebook som jag skrev om för ett par veckor sedan. Jag tycker just nu Amazon ser mer attraktiv ut än på flera år. Varför är det så? Jag tror det finns tre huvudanledningar; 1) Marknaden är rädd att den demand pull-forward bolaget hade under 2020 kommer få en negativ effekt på comps i år. 2) Jeff Bezos steppar ner som CEO, vi såg samma sak med Steve Jobs i Apple och 3) Allmän tech/anti-trust-baisse.

Kollar man på ett par värderingsparametrar ser man snabbt att vinstmultiplarna faktiskt kommit ner en bra bit (NTM EV/EBIT senaste 5Y ovan), och detta sker alltså trots att vinstutsikterna aldrig sett bättre ut i Amazons historia. AWS, som jag tidigare totalt underskattat komplexiteten/switching costs i, växte i Q1 med 32% y/y, omsatte $13.5B och nådde en EBIT-marginal om 31%. Med andra ord stod AWS’s $4.1B för nästan halva koncernens EBIT, som i kvartalet växte med >120% y/y. Jag tror, hur sjukt det än låter på >$1.6T, att Amazon kan vara en trygg multibagger även kommande 3-5 år. När intäktsmixen blir allt mer influerad av AWS och Ads kommer marginalerna röra sig långt ifrån den pressade e-handelsnivån vi sett historiskt till något mer likt ett halvmoget mjukvarubolag.

Precis som Visa, Mastercard, American Express och andra mindre providers har tagit ut en “skatt” på betalningar via sina betalningssystem, så tror jag att AWS (och våra andra stora cloud vendors; Google Cloud Platform, Microsoft Azure, Alibaba Cloud mfl) kommer ha en liknande position inom digital infrastruktur framåt. Jag tror inte man kommer gå Apple-vägen med ockerpåslag likt det i App Store vid tredjepartsförsäljning osv, utan snarare göra som Amazon alltid har gjort - låta volymen tala. Jag såg någon analytiker som spådde att 20% av all mjukvara som säljs ~2030 kommer gå genom AWS.

Så även om konsensus NTM 40-45x EBIT eller 35x FCF låter dyrt, så tror jag det är alldeles för långt givet att Amazon kommer växa vinst och topline åtminstone 20-25% årligen fram till 2025. Fun fact: de senaste fyra kvartalen har man slagit analytikernas EPS med ungefär 600%, 70%, 95% och 65%. Och jo, EPS är väl ett ganska kasst mått att peka på i detta fallet, men poängen är att Amazon ständigt underskattats. Du får ju dessutom en massa tillväxtoptioner i form av bl.a Prime Video, Audible och Twitch som i en SOTP idag skulle betraktas som ~gratis.

Focus Watchlist

Eftersom mycket tid går åt till annat just nu är tiden jag lägger på research tyvärr ganska begränsad, men min prio ett just nu är Copart - ett världsledande bolag inom något så sexigt som hanteringen av krockskadade bilar (en analys av bolaget kommer så småningom), och därefter på listan ligger för närvarande bolag som Kaspi, Nepa, Harvia, Ammo, Coupang, Snap, Constellation Software, Celsius, ETSY, Paychex, Kontigo Care, Surgical Science, Betterware de Mecixo, Carasent, Freja eID mfl som jag hoppas kunna gräva lite djupare i vad det lider. Obs! Inget av namnen ovan bör betraktas som något jag tycker är direkt köpvärt förutom eventuellt Copart, utan se dem mer som idéuppslag om något.

Podd- & Boktips

I veckan fick jag hem William Greens bok Richer, Wiser, Happier (2021), och även om jag inte kommit så långt ännu känns boken som en instant classic på många sätt. William har under flera års tid rest världen runt och träffat några av världens bästa investerare och deras bekanta för att förstå vad det är som gjort just dem så framgångsrika, både på börsen och i livet - Namn som Mohnish Pabrai, Warren Buffett, Charlie Munger, Nick Sleep, Howard Marks, John Templeton, Peter Lynch, Joel Greenblatt, Benjamin Graham mfl.

En annan trevlig bok jag nu lyssnat på två gånger är The Tao of Charlie Munger (2017) av David Clark. I ljudboksform är den väl sisådär 3-5h lång lite beroende på hastigheten man föredrar att lyssna i, och hela boken är egentligen uppbyggd kring citat Charlie droppat genom åren, precis som Charlie Munger - The Complete Investor (2015) som jag rekommenderat innan. En del repetition för de som läst mycket Munger kanske, men också många godbitar man glömmer av mellan varven.

Poddtipsen denna vecka blir följande;

Johannes Hansen och Svante Randlert pratar mental hälsa i Chefssnack.

David Barr och Bill Brewster diskuterar bl.a långsiktighet, smallcaps, MOI-comunityt, position sizing i The Business Brew.

Elliot Turner, John Mihaljevic och Philip Ordway diskuterar marknadens kortsiktighet, unknown unknowns, vad risk egentligen är och vad det innebär för position sizing i This Week in Intelligent Investing.

Jim Kwik och Shane Creado diskuterar hur man optimerar sin sömn för att nå peak mental performance i Kwik Brain.