#3 Första utgåvan

Hej!

Jag vill inleda med att påpeka hur sjukt kul det är att ~2000 personer valt att signa upp sig för det jag valt att kalla för Kalkyl Weekly. Det är långt över förväntan. Och eftersom detta är det första riktiga nyhetsbrevet tänkte jag bara lite kort utveckla varför jag valde just detta formatet, och vad tanken är att det eventuellt kan bli av en sådan här tjänst. Som jag nämnde på Twitter vill jag huvudsakligen försöka dra ned på sociala medier (som tyvärr blivit en stor energi- & tidsslukare för mig personligen), men det gäller egentligen saker i största allmänhet som jag inte tycker ger mig något större mervärde. Jag vill enkelt beskrivet försöka effektivisera min tid - att prioritera rätt saker.

Problemet är ju dock att jag tycker Twitter-communityn är sjukt rolig och lärorik att interagera med, samt att jag som bekant älskar att dela med mig av spaningar, länkar, tankar, citat, grafer m.m.. Men så, när Twitter för några veckor sedan köpte upp Substack-konkurrenten Revue slog det mig; varför inte försöka destillera ner de mest intressanta sakerna jag hittar, eller går och tänker på, under ~5-10 dagar i ett nyhetsbrev? På så vis kan jag istället för X halvdana tweets då och då anteckna det mest intressanta och skicka ut det här - på ett och samma ställe.

Inspirationskällorna till detta är såklart många, men de två mest uppenbara är kanske Brain Food och 5-Bullet Friday som jag rekommenderar starkt båda två. Både Shane Parrish och Tim Ferriss, personerna bakom dessa nyhetsbrev (och mycket mer!), är self-made entreprenörer som lyckats nå ut på bred front tack vare “the passion economy”, och deras karriärer är idag uppbyggda runt det de publicerar online och i bokform. Sjukt inspirerande! Två saker som båda har gemensamt är att de är sjukt nyfikna och konstant jagar efter att utvecklas.

Detta borde gå att hämta mycket inspiration ifrån och göra på svenska, fast med en tilt mot finans, tänker jag. Så planen är helt enkelt att jag kommer skicka ut något här så ofta jag känner att jag har något intressant att förmedla. Sedan om det blir månadsvis, veckovis eller oftare vet jag inte än. Jag tänker också vara transparent nog att erkänna följande; en av anledningarna till detta är också att det förmodligen är enklare att hitta sponsorer m.m med ett format som går direkt in i folks mailkorg, och kan monitoreras via öppningsgrad, antal prenumeranter etc. Med något form av extra kassaflöde in varje månad hade jag kunnat lägga mer tid på detta, och därigenom skapat ett högre värde för er läsare.. men huruvida någon vill sponsra mig på något sätt eller inte längre fram beror såklart på hur mycket värde jag kan leverera - så, let’s get to it!

PS; eftersom formatet är i sin linda tar jag gärna emot feedback på vad som uppskattas och inte, eller på ett nytt namn om Kalkyl Weekly känns lökigt. Fördelen med just Substack som plattform är också att man inte låser sig till mailformatet. Inläggen går precis lika bra att läsa på webben, eller till och med bättre. Så vi får se vad det blir av detta helt enkelt. Tydligen fick man inte heller skriva hur långt som helst (vilket kanske är en fördelaktig ram att hålla sig inom) - så boktipset får tyvärr vänta till nästa gång på grund av denna långa inledningstexten jag kände behövdes. Let’s go!

The Inventor Framework

En sak jag nyligen plockade upp i Jim O’Shaughnessys fantastiska podcast Infinite Loops var i episoden med Tim Urban som gäst (EP.33 Exploring Ourselves), där de mot slutet av intervjun pratade om vikten av att våga omvärdera sin åsikt när ny information presenteras, och att vara mottaglig för (förutsatt att den är konstruktiv, såklart) kritik. Tim målade upp ett exempel som jag tyckte var väldigt bra;

Tim: If you’re an inventor and you’re working on a machine and someone comes over and they say “Hey there’s a flaw here. This is going to become loose. The screw’s going to come loose” - he’s not going to say “How dare you? You’re an idiot.”. That’s not a good inventor. The inventor is going to say “Thank you….

Jim: Exactly.

Tim: …Oh wow, wait, what else? Tell me more.”. A good thinker, when someone disagrees and says “Actually, I think you’re wrong” - it’s not that it feels good in that moment….The inventor is hoping that the thing is good, right? It’s a bummer, but it doesn’t have to go beyond that. The answer isn’t to pretend it is good… No, the answer is to [say] “okay, well, I’ll be happier once I get the idea better so let’s work on it.”

För att en uppfinnare, eller vetenskapsman, ska utvecklas och bli riktigt framgångsrik måste hen hela tiden omvärdera - ifrågasätta - sina experiment och uppfinningar när ny data presenteras. Att förneka att misstag begåtts är extremt kontraproduktivt, och med den inställningen är projektet dömt att misslyckas. Detta sättet att tänka tycker jag verkligen man borde ha i bakhuvudet som investerare också. Strong opinions loosely held.

Rapportkommentarer m.m.

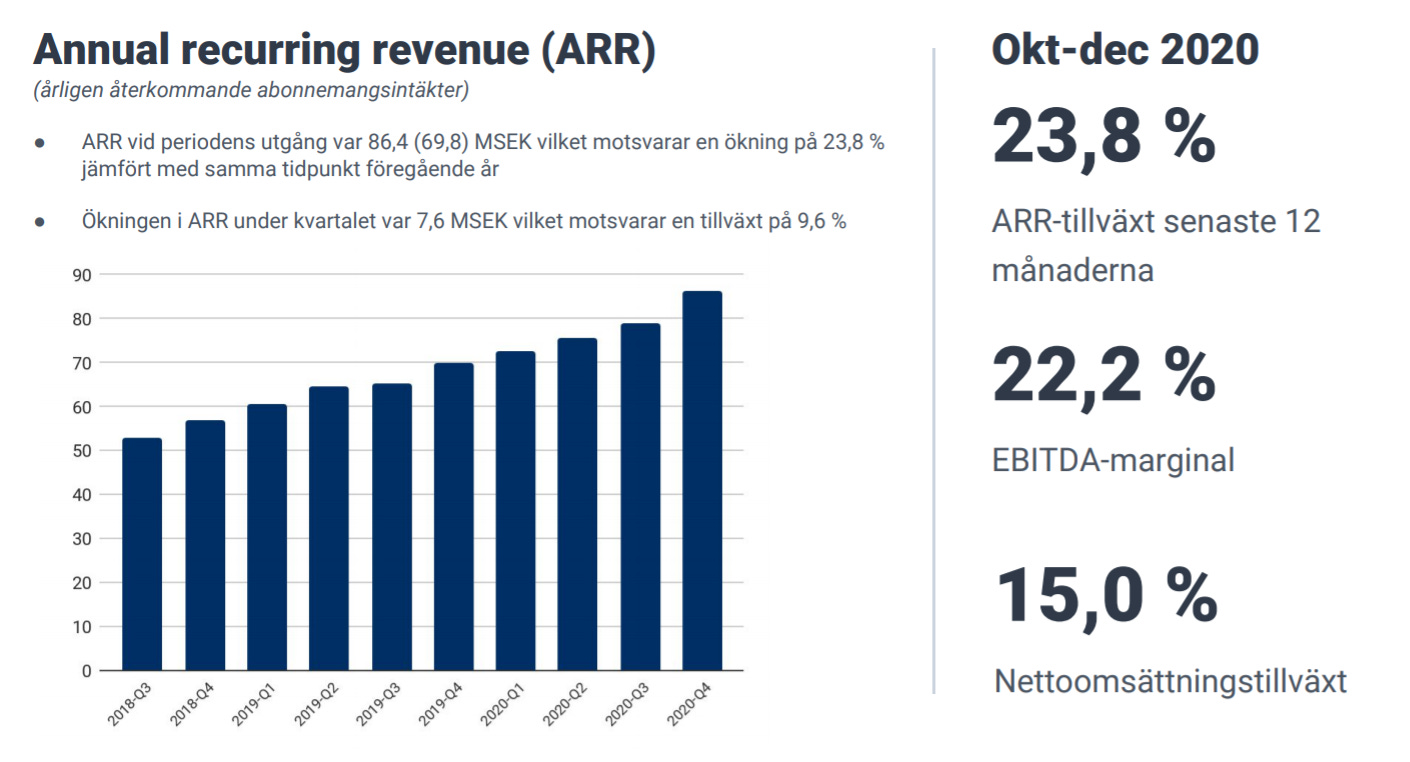

$247 - 24SevenOffice

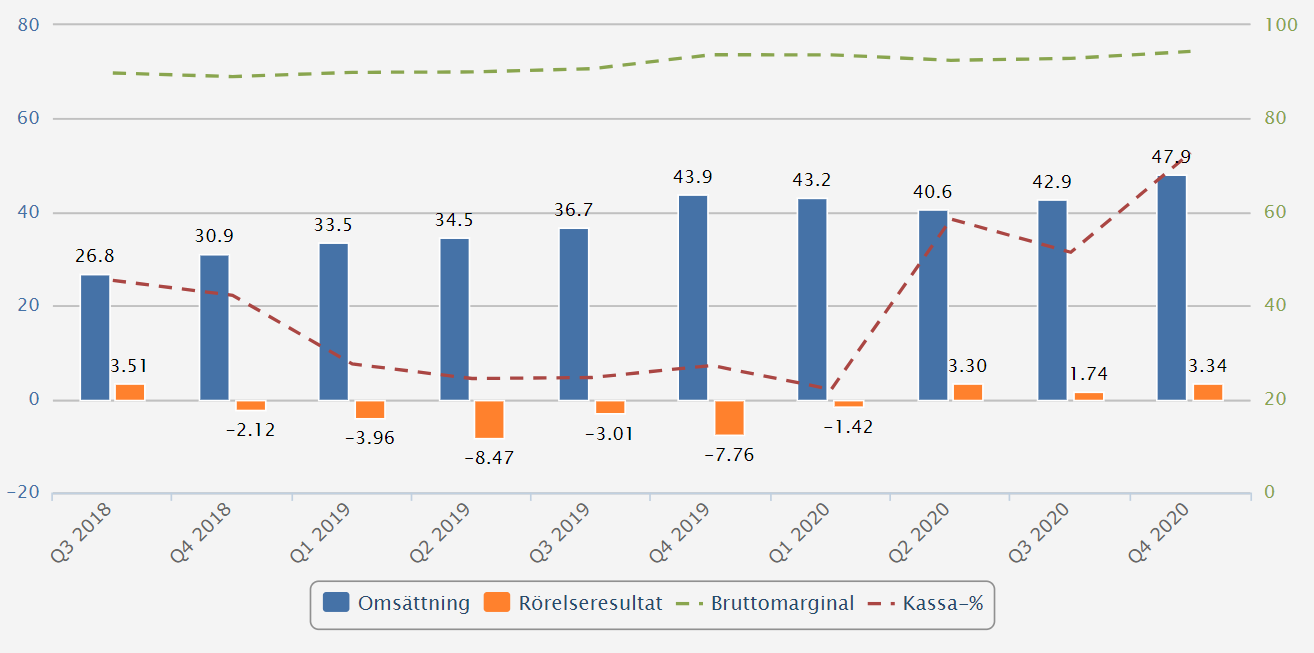

Rapporten kom in något under mina förväntningar vad gäller kundtillväxten (+20% y/y), men var överlag inget fel på alls. Om anledningen till decelrationen har med bolagets “fokus på lönsamhet framför tillväxt”, vilket man implementerade tidigare i år på grund av pandemin, eller någon annan orsak är oklart. I övrigt fortsatte marginalerna att skala och topline växte (justerat för NOK/SEK) med runt 25-30% precis som tidigare. Det som dock skaver för mig med 24SevenOffice är hur otroligt dåliga de är på att kommunicera med marknaden. Bolaget har på superkort tid gått från relativt försiktiga till att ta in hundratals miljoner och starta en i mina ögon märklig M&A-resa. Att förvärv skulle ske var ju helt självklart med tanke på kassan, vilket jag påtalat på Twitter flertalet gånger, men att det skulle te sig såhär hade jag inte föreställt mig (jag spekulerade ju i Optin Bank, men det återstår väl att se). Exicom - litet förvärv med något som liknar en gammal legacy-produkt som jag inte förstår alls. Att man i samma veva köper rättigheterna till 247-verksamheten i USA samt Europa är inte heller jättelätt att greppa. Frågor som “Ska vi storsatsa i USA nu?”, “Vad kommer det kalaset kosta?”, “Hur går det ens i Sverige? Är det redan så starkt att man kan ta sig an en ny marknad?”.

I rapporten är man väldigt sparsmakade vad gäller förvärven och säger egentligen ingenting. Samtidigt har jag mailat med CFO i minst 4 månader om ett par frågor jag vill få svar på som han hela tiden fintar bort genom att skriva “jag hinner inte svara på alla dessa nu”, vilket retar mig något enormt. Så, redan innan Q4:an hade jag faktiskt skalat ganska mycket av min redan för stora position då jag tycker bristen på kommunikation är en stor riskfaktor. Vad är strategin framåt? Ska storyn nu gå från “Framgångsrik ERP-aktör i Norge testar vingarna i grannlandet Sverige” till “Framgångsrik ERP-aktör i Norge testar vingarna i Sverige - och USA - och eventuellt fler länder i EU, med hjälp av ett par spretiga förvärv?”. Även om mycket gått väldigt rätt senaste åren för 24SevenOffice så förstår jag alldeles för lite av den nya strategin för att hålla så pass hög allokering som jag gjort fram till nyligen. Aktien är numera ett av mina mindre innehav istället, kring 4-6%, i väntan på ett klargörande från bolaget vad som faktiskt gäller framåt. Får jag en känsla av att de har en tydlig strategi som känns rimlig är jag inte rädd för att köpa tillbaka resten av positionen. After all har ju faktiskt 24SevenOffice mycket som talar för sig i grunden.

$TDOC - Teladoc

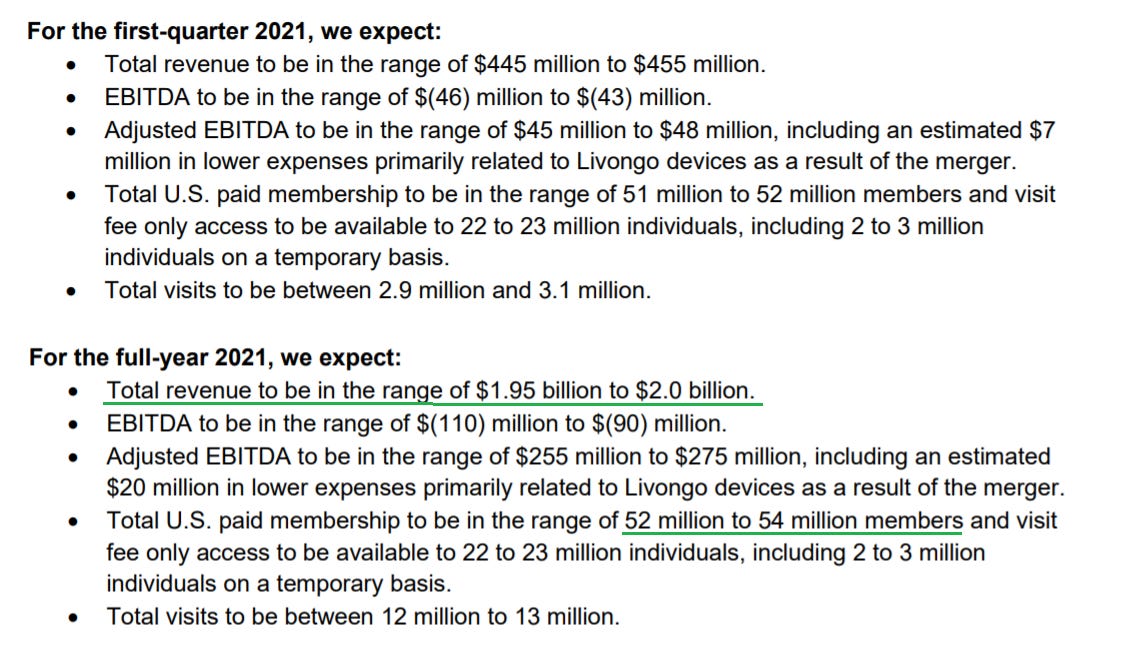

Teladoc kommer in med en riktig rökare till Q4, och inklusive Livongo växer man topline med 145% y/y samt Total Visits +139%. Organiskt växte man runt 80%. Trots detta är aktien spännande nog nästan 1/3 från all time highs i skrivande stund.

US Paid Memberships, som är en viktig datapunkt, växte 41% y/y vilket är en deceleration men ändock en enorm siffra för ett så stort bolag. Totalt rullar man per Q4 nästan 52m Memberships + >21m Visist Fee (+10% y/y). Detta gör bolaget till världens största telehealth provider, utan tvekan. Förlusten å andra sidan är givetvis helt makalös i detta kvartalet mot bakgrund av Livongo-förvärvet, så det kanske inte är så mycket att hänga upp sig på egentligen. Det marknaden däremot inte gillade var 2021 guidance som kom in oväntat lätt, vilket man absolut kan förstå då tillväxten för Paid Memberships uppskattas helt stanna av under nästa år (känns dock högst osannolikt, från +41% till flat). Däremot väntar man sig dubblad topline samt något liknande för justerade “bullshit earnings”* (EBITDA).

*“I think that, every time you see the word EBITDA, you should substitute the words bullshit earnings.” - Charlie Munger

Så ganska snabbt kan man ju konstatera att Teladoc tror sig kunna kräma ut mer pengar ur samma mängd Visitors under 2021, vilket är ett gott tecken. Bolaget är ju i en lite prekär sits eftersom man dels gjort ett helt enormt förvärv på $18.5B nyligen, och dels haft en kraftig demand shock under 2020 vilket förmodligen tagit mycket av den tillväxten man skulle haft 2021. Förvärvet av Livongo är väldigt spännande även om jag personligen hade väldigt svårt att förstå prislappen… Antingen var det ett av de bästa och mest opportunistiska förvärven inom health tech någonsin, eller också blir det en riktig kalkon med tanke på värderingen. Så sammanfattningsvis; om det inte var tydligt redan innan så måste man nu verkligen blicka ett par år ut för att kunna köpa Teladoc idag, vilket kanske efter en stor kursmässig haircut kan vara intressant om man vill ha exponering mot både telehealth och health tech överlag. Den som lever får se hur väl det spelar ut! Heads up; Teladoc handlas till cirka ~15x 2021E sales, så det är ingen uppenbar bargain direkt… men likväl ett av de mest intressanta spelen på telehealth i mina ögon.

På tal om telehealth så äger ju svenska $VNV - VNV Global en större stek i den mindre Teladoc-konkurrenten Babylon Health - som nu, vilket spekulerats i länge, äntligen verkar vara på väg till börsen. Rykten indikerar en värdering om $4B, vilket skulle innebära 4.5x 2022E sales mot sektorns snitt på 10-15x. Även om det är enorma prislappar och att peer-värdering är klurigt, så känns det inte osannolikt att värderingen kommer upp en bra bit innan och/eller vid noteringen. VNV äger ungefär 10% av Babylon, vilket på indikerat pris skulle försvara nästan 3.5md SEK av NAV, och hela VNV handlas just nu till ~11md. Men med tanke på hur efterlängtat Babylon är så blir jag inte förvånad om den posten är värd >7md efter IPO, vilket i så fall skulle innebära att resten av VNV idag handlas till 4md. Även Hemnet är ju på väg till börsen, dock väger det innehavet inte lika tungt (~4%). Om jag inte minns helt fel var även Voi en IPO-kandidat, och den steken utegör ~12% av NAV. Detta är inte en spek jag är beredd att ta själv då jag tycker resten av portföljen är för svår att värdera, och kan Babylon för dåligt, men jag kan konstatera att VNV definitivt är ett av Sveriges mest spännande investmentbolag att kolla på just nu (även Kinnevik äger Babylon).

$WIX - Wix.Com

Wix annonserade i torsdags att man nått milstolpen 200m användare, och i Q4an ett par dagar innan rapporterade man +38% på topline y/y, +24% för Creative Subscriptions ARR som accelererar för fjärde kvartalet i rad och +95% för det man kallar Business Solutions. En väldigt intressant KPI var också att Wix Payments verkligen ser ut att ta fart med +382% y/y, samtidigt som Gross Payment Volume ökade med +126%. Detta indikerar ju att man börjar hantera mer och mer av betalningarna själva, precis som Shopify gör på sin plattform. Wix har verkligen ett sjukt intressant ekosystem in the making som känns fullt av inbäddad optionalitet, och management sade under conference callet att de tror att >50% av alla hemsidor kommer skapas med Wix i framtiden. Jag skrev faktiskt en analys av Wix i samband med Q1’20 som ni hittar på Kalqyl, men tyvärr gjorde jag misstaget att se aktien som “för het” efter en sanslös rusning på kort tid, och den där pullbacken jag väntade på efteråt kom liksom aldrig. Och förresten, sist men inte minst räcker det väl nästan att kolla på denna grafen (nedan) för att förstå kraften i Wix ARPU growth och pricing power? Idag drar man in lika mycket $ på en ny cohort (man delar upp användarna i “årskullar”) redan första kvartalet, som det tog >40 kvartal att göra på 2010-cohorten. Det handlar förmodligen mycket om hur viktiga denna typen av tjänster blivit de senaste tio åren också, men ändå. Här tycker jag verkligen man måste grotta ner sig lite till då Wix har många av de ingredienserna som behövs för en multibagger de kommande åren, från dagens ~$20md market cap.

$UPSALE - Upsales

Ett bolag som jag tyvärr sett ner på ända sedan en lyckad teckna-sälj vid IPO är det lilla, eller numera ganska stora, CRM-bolaget Upsales. Problemet i mina ögon har varit tillväxten som underpresterat bolagets egna mål och något kvartal till och med helt stannat av, fram tills nu(?). I Q4 lyfte omsättningen med 15% y/y (OK, bättre än +12% i Q3) och ARR fortsatte accelerera med ~24% y/y (+21% i Q3). Detta har man dessutom gjort under lönsamhet vilket är trevligt; EBIT var >20% i Q3 (11% Q4) och även FCF är positivt. Parar man ihop denna acceleration med VD-ordet, där storägare (50.5%) och grundare Daniel Wikberg berättar att man numera satsar stenhårt på att lyfta luren och sälja produkten samt höjer sina finansiella mål, så får man nästan en lite kittlande känsla i magen.

Bolaget har också sedan 2018 ett avtal med Fortnox som numera förhandlats om, där Fortnox CRM kommer fasas ut och bytas till Upsales CRM sedan november 2020. Jag har inte satt mig in exakt hur detta avtal fungerar, men något är det ju uppenbarligen som fått fart på försäljningen mot slutet av 2020. Detta sker dessutom precis samtidigt som bolaget korsar “fondtröskeln” 1000mSEK i market cap, och ett första stort block mäklades faktiskt tidigare i veckan på motsvarande ungefär 4% av kapitalet. Utan att lova för mycket då min research än så länge verkligen bara skrapat på ytan, så tror jag att Upsales kan vara ett intressant case att gräva i. Räknar man att ARR kan fortsätta växa ~10% sekventiellt har vi någonstans 7-8x ARR på 2021E. Huruvida detta är sannolikt låter jag vara osagt ännu - to be continued. Disclaimer; äger en läsa-på-position här och aktien är hyfsat illikvid.

Podcasttips

Boken The Almanack of Naval Ravikant, som jag verkligen kan rekommendera, har nu börjat släppas i podcastformat. Första avsnittet motsvarar första kapitlet och är 1.5h långt. Första kapitlet handlar om de olika sätten man kan bygga wealth på, och varför det är fördelaktigt att göra det med någon typ av hävstång - Naval nämner Media, Mjukvara och Finansiell Leverage som fantastiska verktyg att skapa wealth med.

“Earn with your mind, not with your time” - Naval Ravikant

Kvalitetspodden Land of the Giants är tillbaka med en ny säsong, denna gång om Google. Två avsnitt ligger redan ute och de är precis lika välproducerade som de första säsongerna om Amazon och Netflix. Så nära man kan komma en Netflix-dokumentärserie i öronen. Varm rek!

The Business Brew är en ganska ny intervjupodd med tilt mot finans som jag nyligen hittat, och den är hittills full av kvalitetssamtal. Denna intervjun med SaaS-gurun Shomik Ghosh är en av mina favoriter som handlar om allt möjligt, men specifikt mjukvarubolag.

Och som ni vet har jag ju även min monsterplaylist öppen där jag varje vecka adderar nya avsnitt, för den som vill ha mer än de jag nämner här.