Ny vecka; nytt Kalkyl Weekly!

För en stockpicker är allt individuellt.

Du kan såklart ta hjälp av andra, förslagsvis de som är kunnigare än du själv, och låna folks idéer - men aldrig deras conviction. “Varför äger du inte X?” eller “Varför sålde du Y?” är frågor som ofta dyker upp på Twitter när man presenterar en ögonblicksbild av sin portföljsammansättning. Idén till detta stycket uppkom när jag blev ombedd att argumentera emot Simon på Invium Partners senaste inlägg om ChemoMetec, där han förklarade varför han köpt fler aktier på sistone och varför han tror bolaget kan vara en tenbagger härifrån. Hur ska jag kunna argumentera emot vad Simon känner för ett bolag? Han grundar ju sina investeringar på sin tes om framtiden, och jag på min.

En sak hade varit om jag förutspådde stora operationella problem framgent, om jag hade negativa datapunkter att presentera rörande den underliggande marknaden eller kunde servera Simon några vettiga argument till varför marginalerna ska ner - men det intressanta i detta fallet var att jag egentligen höll med om allting. Jag satt och tänkte “detta är verkligen ett pangcase” under hela inlägget, men jag ångrar ändå inte att jag sålde mina aktier på 580-600 DKK för någon månad sedan. Varför? Den korta versionen; jag kände helt enkelt att ration mellan värdering och hur bra jag faktiskt förstår konkurrenssituationen & den underliggande marknaden hade blivit skev.

Det gör inte att jag tycker sämre om ChemoMetec som bolag betraktat, eller har några vettiga argument till varför Simon borde tänka om. Det handlar enbart om att jag personligen inte längre såg någon vidare bra R/R jämfört med mina andra case. För Simon som är långt mycket mer kunnig inom både genterapi men även medtech överlag, och på veckobasis kan bolla tankar med LaBull, är det såklart en helt annan situation. För någon som rattar en koncentrerad portfölj måste allting ses ur conviction-perspektiv och på relativbasis (ställas mot andra idéer), och på 40-50x trailing sales efter 4x pengarna såg jag min försvagade conviction som en tillräckligt stor risk för att avveckla positionen. Var det fel? Många tycker säkert det, medan andra aldrig skulle tagit i aktien med tång på ~140 DKK när jag köpte mina första.

Jag tror att riktigt bra investeringar görs när rätt möjlighet möter rätt investerare, även om alla kan ha tur. Men för att bli riktigt duktig kan man inte förlita sig på tur. Här är ett par saker som kan skilja sig avsevärt från person till person;

Branschspecifik kunskap - Låt säga att du tack vare ditt yrke vet hur extremt dominant ett bolag är inom en specifik nisch, och att det nästan är omöjligt för folk att byta leverantör - i detta fallet kan du förmodligen genomlida några dåliga kvartal, eller behålla conviction när värderingen går upp kraftigt, då du vet att bolaget i fråga har en fantastisk framtid att gå till mötes.

Personlig relation till bolaget - Inte f*n skulle du handla runt beroende på värdering om det var så att du grundat och var största ägare i ett börsnoterat bolag. Eller låt säga att du tidigare jobbat på bolaget och vet hur extremt långsiktig hela organisationen är - du känner VD väl, alla anställda äger aktier - då är du nog som aktieägare beredd att vara mer långsiktig än gemene man också.

Mönsterigenkänning - Här tänker jag att erfarenhet spelar in väldigt mycket. Du kan ha saker i ditt börsbagaget som dyker upp i bakhuvudet när en liknande situation uppdagas - här sålde jag bort mig sist eller här borde jag definitivt hoppat av senast t.ex. Dessa ryggmärgsreflexer kräver nog sin tid i marknaden för att sätta sig, även om en del personer kanske kan läsa sig till liknande kunskap. Det kan också handla om personliga känslomönster.

Tolerans för volatilitet - Som Buffett säger; “even if you do have an IQ of 160, give away 30 points to somebody else because you don't need a lot of brains to be in this business. What you do need is emotional stability.”. Denna emotionella stabilitet är också väldigt individuell. Jag tror också, utöver ett visst mått medfödd riskvilja/-aversion, att den har mycket med folks privatekonomier att göra - hur mycket av din totala ekonomi ligger investerad på börsen?

Tidshorisont - Något många duktiga investerare pratar om är att de använder tiden som ett arbitrage när Wall Street bara blir kortsiktigare och kortsiktigare. Vågar man blicka 5-10 år ut istället för på nästkommande 1-4 kvartal kan man få en helt annan bild av bolaget, och således kanske ta högre värderingsrisk idag eller köpa trots att aktien gått ner jättemycket i väntan på flera urkassa kvartal. Här har vi alla olika. En del sparar till pensionen 50 år fram i tiden, andra kanske går runt med husdrömmar i huvudet. Person #1 kan köpa Kahoot på 190x trailing sales med blicken mot horisonten, medan person #2 kanske är så nära husköp att räntekonto är det enda att rekommendera.

Podcasts & Ljudböcker

Då och då söker jag på Spotify efter nya intervjuer med en av mina favoriter, Aswath Damodaran, och denna veckan fick jag napp. En tvådelad längre episod inspelad under en gästföreläsning på Indian Institute of Management Kozhikode, där Pt. 1 handlar om lärdomarna från Covid-nedgången och Pt. 2 är en efterföljande Q&A. Totalt handlar det om ~1h40min.

Två böcker jag lyssnat på i veckan är Outliers (2008) och Talking to Strangers (2019). Av någon anledning har jag aldrig läst något från Gladwell innan trots att jag lyssnat flera intervjuer med honom, och alltid gillat det jag hört. Faktum är att man i princip direkt förstå varför han är så populär. Båda böckerna är perfekt längd på, och ingen av dem hamnar i den där tröga fasen där “konceptet” (bokens röda tråd) hamras in med för många liknande exempel, utan det är mer som en lång rad spännande intriger där man kastas fram och tillbaka mellan argument för och emot det han försöker förmedla. Åtminstone i ljudboksform var Gladwell helt underbar, och jag känner definitivt att jag måste läsa fler av hans böcker oavsett vad de handlar om. Lite som med Michael Lewis.

Kortfattat kan man säga att Outliers visar hur extremt mycket tur som behövs för att nå t.ex Bill Gates nivå, medan den samtidigt trycker på hur viktigt det är att förbereda sig väl och nöta för att utvecklas (jag är ganska säker på att detta är boken som populäriserade begreppet “de 10,000 timmarna”). Framgång är med andra ord både hard work och tur. Talking to Strangers handlar mer om mänsklig psykologi och om hur feltolkad kommunikation kan leda till oönskade konsekvenser.

Stock Pitch - $URI

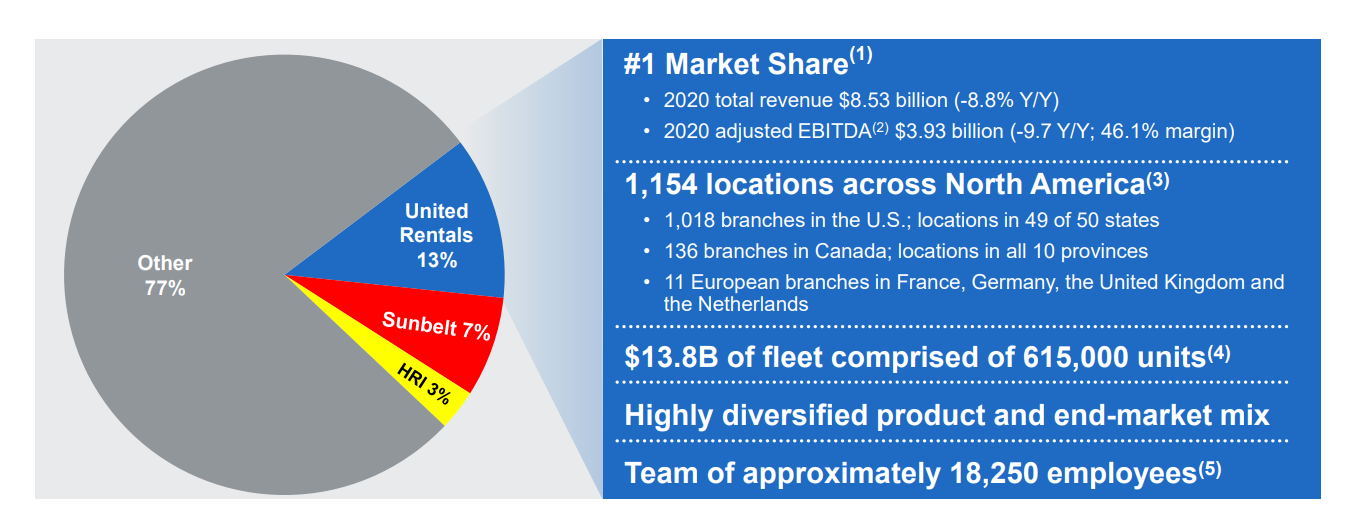

United Rentals är Nordamerikas med råge största uthyrningsfirma mot bygg/industri. För att snabbt och illustrativt förklara hur brett sortimentet är kan du hyra alltifrån en liten skruvdragare, en bygghjälm eller en portabel toalett till enorma bomliftar, gaffeltruckar, byggnadsställningar - eller varför inte en bulldozer? Som hantverkare själv förstår jag vilken fantastisk business detta är, och fördelarna med att hyra istället för att köpa. Det är extremt få tillfällen där det lönar sig att t.ex köpa egna arbetsliftar eller specialverktyg istället för att åka till den lokala uthyrningsfirman. Hyrtrenden har till och med rört sig ända ner till batteridrivna handmaskiner, då flexibiliteten är enorm.

Detta låter ju inte speciellt sexigt som business, tänker ni? Hmm, nej, kanske inte vid första anblick. Men kollar man under huven har denna typen av bolag EBIT-marginaler i nivå med många mjukvarubolag - mellan 20-30% - och växer i snitt 10-20% per år. United Rentals är inget undantag utan bolaget har de senaste tio åren vuxit omsättning per aktie med ~200% och EBIT med ~300% trots att 2020 var ett svagare år av förklarliga skäl. Trots pandemin gjorde man dock ett rekordår på FCF-nivå (28.5%) och lyckades hålla uppe omsättningen på $8.5md, mot $9.4md 2019. Management var under Q4-callet väldigt nöjda med hur man hanterade krisen, och hänvisade till 2008/2009 när man direkt vände till förlust trots att omsättningen initialt inte var speciellt mycket svagare. Det var en långvarigare kris, men det är tydligt att marknaden har varit sjukt imponerad av United under 2020 då aktien handlas på all time high.

Hela URI-caset känns för mig lite som en snöboll i en skidbacke (om än med svag lutning, då marknaden i stort växer 4-5%/år), då bolagen med störst etablerad skala också har enklare att fortsätta växa med hjälp av sina mycket större kassaflöden. Lite som med Instalco i Sverige, fast med högre inträdesbarriärer då det handlar om enorma investeringar anläggningar och maskinparker. United är ungefär dubbelt så stor som sin största konkurrent - Ashtead Group-ägda Sunbelt Rentals (också ett fantastiskt bolag, men som tyvärr handlas i UK) - men ändå har man <15% av den totala marknaden. Med andra ord är detta en extremt fragmenterad bransch med många, många år av konsolidering framför sig - vilket också syns i statistiken då Top 10 hade 20% av marknaden 2010, medan de stod för hela 36% 2019. Growth CAGR för United sedan 2010 är 14.3%, och jag ser ingen anledning till att den skulle vara mycket svagare 2020-2030. Det finns liksom inte så mycket som kan stoppa detta monstret så länge de fortsätter på den inslagna vägen. Man har historiskt gjort hundratals förvärv av lokala businesses men även vuxit organiskt, samma sak gäller framåt.

Saken är den att om en mindre stad/region har en stor duktig hyrfirma som alltid levererar enligt förväntan (vilket United Rentals verkar göra, kunder och medarbetare är mycket nöjda enligt NPS och Glassdoor reviews) så finns det extremt låga, nästan obefintliga, incitament för kunder att besöka en konkurrent om någon sådan fick för sig att spendera pengarna som krävs för att öppna en konkurrerande verksamet. Man blir “local heroes” så länge man sköter sig, och kan ta bra betalt. Detta är både en för- och en nackdel för United ska sägas, då många lokala firmor går väldigt bra och förmodligen inte vill sälja sig för billigt. Detta kan dock ha förändrats något under pandemin, och jag tror därför United har bättre förhandlingsutrymme framgent.

Och förutom att branschen är fragmenterad är den såklart extremt kapitalintensiv vid expansion, vilket innebär att både Ashtead och United opererar med hög leverage. Ögonblicksbilden säger 2.5x EBITDA i nettoskuld, vilket får anses högt men OK, och detta är något man nu kommer fokusera på att arbeta ner under 2021-2022. Kollar man på andra värderingsmultiplar handlas United idag (~$300) till cirka 15x EV/EBIT eller 17x FCF på innevarande år. 2022E respektive 2023E har vi 12x och max 10x EBIT. Detta är också med en väldigt konservativ konsensusbild om 5-10% tillväxt, som ligger under det historiska snittet. Med andra ord en löjlig värdering för ett bolag med stordriftsfördelar, mängder av lokala monopol, fantastisk historik och massor av tillväxtutrymme i en bransch med höga inträdesbarriärer för mindre spelare. Speciellt om man kollar på hur många andra “slowgrowers” värderas. Jag tycker marknaden i stort underskattar hur bra business detta faktiskt är. Market cap är $30md.

Det är såklart svårt att förutspå huruvida stimulanserna kommer gynna United, huruvida de kommer hitta tillräckligt många bra M&A-objekt i närtid eller hur länge pandemins påföljder kommer hindra deras organiska tillväxtambitioner. Men på ett par års sikt känns United Rentals enligt mig som ett väldigt tryggt köp idag, även om det inte är det mest sexiga caset. Siktar på att skriva en längre analys av bolaget på Kalqyl.se när jag får tid och lust.

Utlottning!

I samarbete med min goda vän Cristofer Andersson och Pug Förlag har jag fått äran att lotta ut ett exemplar av hans nya bok - uppföljaren till den mycket omtyckta Börspsykologi. Jag har ännu inte fått lägga vantarna på Mer Börspsykologi själv, men jag skulle inte bli förvånad om denna är ett strå vassare då den förmodligen innehåller fler, för mig, nya psykologiska koncept. Den är dessutom ~100 sidor tjockare!

"Cristofer kondenserar hundratals manår av forskning inom behavioral finance i sin egen unika stil. Både kostnaden för boken och tiden den tar att läsa är lätta att räkna hem på några få undvikta misstag." - Erik Sprinchorn, TIN Fonder

För att delta i tävlingen ska du dela detta inlägget (se Share nedan) på Twitter + tagga mig; @Prof_Kalkyl - så lottar jag fram en vinnare om en vecka, från och med idag.