#6 P/E 100

Hej!

Det är stor skillnad på P/E-talen

I samband med att de amerikanska långräntorna börjar ticka uppåt ser man alltfler olycksfåglar som kraxar saker i stil med “bolagen med höga P/E-tal kommer få det väldigt tufft nu”, som om det skulle betyda samma sak för vardera bolag där vinstmultipeln är hög. Jag tycker det är jättemärkligt att klumpa ihop alla bolag med höga multiplar som “P/E 100-bolagen” utan att ta hänsyn till den underliggande orsaken, trots att jag förstår vad personen egentligen menar (vinster långt in i framtiden blir per automatik mindre värda idag vid stigande räntor). Så här kommer fyra stycken bolagstyper med höga värderingar som jag tycker mig stöta på då och då. År 6 i detta fallet är alltså det senast rapporterade året, inte sex år in i framtiden.

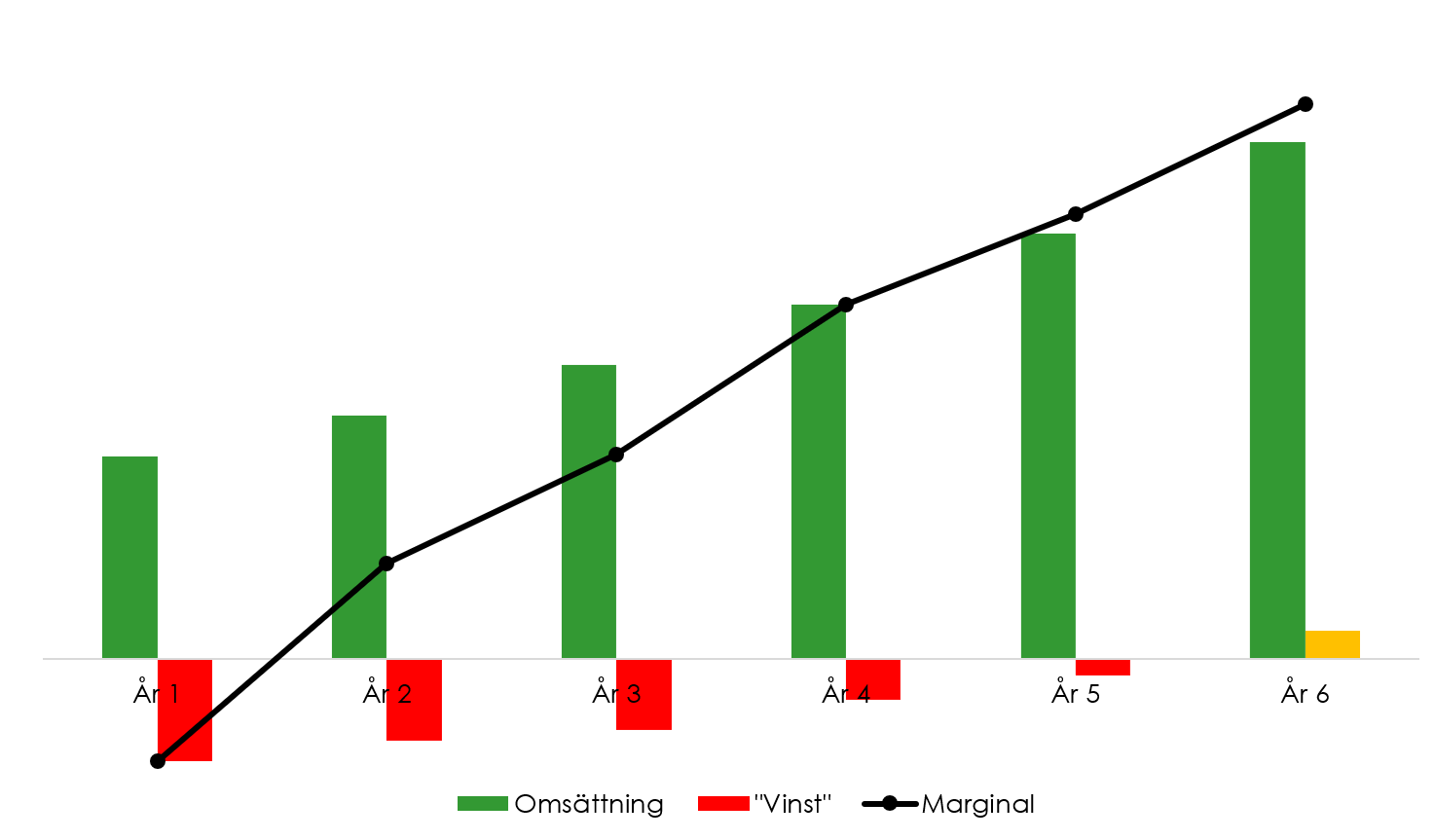

#1 Pandemiförloraren; ett jättestabilt bolag som på grund av rådande pandemi (eller valfri extraordinär händelse som vänder uppochned på tillvaron) lyckats få både omsättning och vinst (i detta fallet kallar jag det för “Vinst”, då just nettovinst kanske inte är optimalt att kolla på hos alla bolag) blivit halverad. Allt annat lika blir alltså multipeln jättehög idag om marknaden väljer att se på bortfallet som en one-off, och istället blickar mot År 7 eller År 8 med ledningens positiva framtidstro ekande i öronen. Rätt eller fel? Jag vet inte, men det är marknaden som avgör vart aktien “ska” handlas.

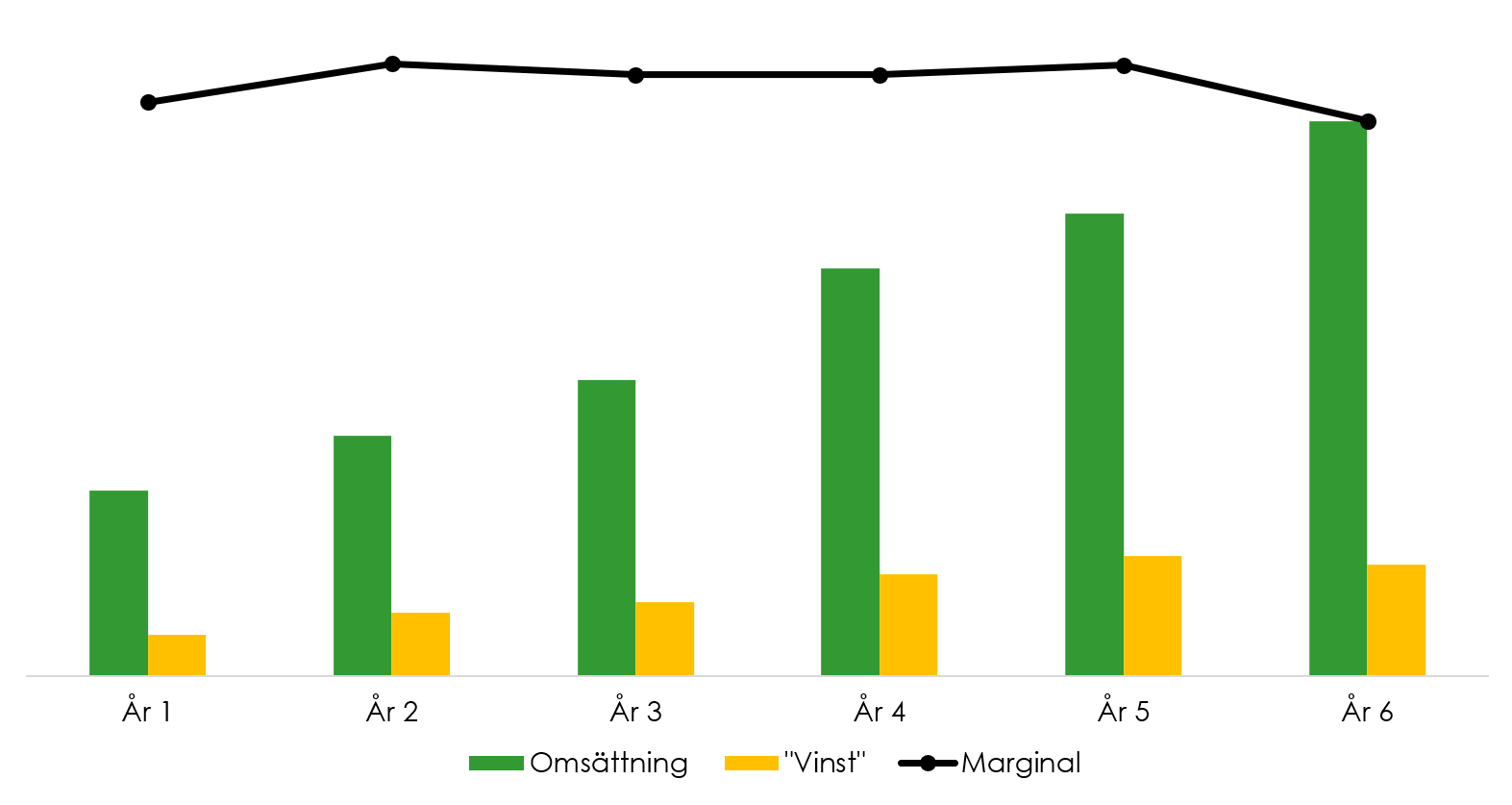

#2 Mjukvarubolaget som precis gått break-even, som ofta får mycket skit från vissa typer av investerare. Denna graf går även att applicera på andra branscher såklart, som t.ex medtech med stor andel återkommande intäkter vilket kan ge denna linjära effekten. I min bok är det fullständigt självklart att ett bolag vars vinst- och omsättningsgraf beter sig såhär kommer ha en högt värderad aktie. Om detta imaginära bolaget skulle värderas till ett rullande P/E 10-15 skulle multipeln på nästa års siffror allt annat lika trilla ner till 3-5. Är det verkligen rimligt för ett bolag som kan växa sin vinst med 50, 100 eller i många fall x00% de kommande åren via marginalexpansion? Självklart inte. Så dum är inte marknaden. Speciellt inte när affärsmodellen är så förutsägbar. Och om det är något vi lärt oss så är det att bolag med denna typen av skalbarhet nästan alltid har underskattats historiskt - vilket nu syns på värderingarna i många bolag (som i flertalet fall också riskerar att överskattas).

#3 Kvalitetsbolaget som trampar lite snett. Detta är en klassiker; ett riktigt kvalitativt bolag som vuxit både omsättning och vinst med goda marginaler över lång tid, som alltid sett lite fört dyrt ut relativt annat, som av någon anledning (pandemi? ovanlig produktmix? någon ny kostsam lansering?) kommer in med svagare marginal. Ett bolag som redan innan den svagare rapporten värderades oerhört högt på grund av sin fina historik - “sin inneboende kvalitet” - ser nu extra dyrt ut. I de flesta fall finns det väl en bra anledning till att marginalen ser lite sämre ut något år, och ledningen kan ingjuta hopp om att det är business as usual År 7 eller År 8 - den höga värderingen kanske i så fall får bestå, om marknaden har tålamod. I andra fall kan det vara starten på en negativ double whammy, där inte bara vinsten sjunker utan även multipeln på dessa vinster.

#4 Förvärvaren. Ett väldigt vanligt misstag, oftast bland privatsparare och ekonomijournalister, är att man inte tar i beaktande ett eller flera stora förvärv som nyligen skett utan bara ställer nuvarande aktiekurs mot rapporterade siffror. Självklart kan värderingen vara jättehög även med förvärvet inräknat, men om du inte ens tar hänsyn till att omsättning och vinst vuxit (pro forma) med 30, 50 eller 100% över en natt, så är du verkligen ute och cyklar. Ett rullande P/E 60 kanske i själva verket är närmre ett P/E 30 om du orkar plocka fram miniräknaren. Jag har t.ex själv slarvat med Sinch och samtidigt klagat på folk som missförstått Swedencare.

Det jag vill säga är helt enkelt att P/E-talet, eller vilken vinstmultipel man nu kollar på, är helt irrelevant i ett vakuum. Du måste tänka lite längre än rullande siffror för att överlista marknaden. Med detta sagt finns det självklart bolag där ute med höga värderingar som kommer göra investerare besvikna, precis som att det finns bolag med låga värderingar som kommer vara minst lika dåliga placeringar. Många pratar också om hur galet det är att verkstadsbolag handlas på rekordmultiplar, och utan att dra alla över en kam så tror jag det i många fall handlar om en mix mellan #1 och #3. Många bolag kommer ju faktiskt ha lätta comps och därför också ha den vinsttillväxt y/y som krävs för att äta lite multipel. Sedan huruvida multipeln på 2022 års estimat är för hög är såklart en annan diskussion..

Portföljuppdatering

Min portfölj har under “techfrossan” egentligen inte förändrats jättemycket, men den som är observant ser att 24SevenOffice $247 fått lämna och att tre nya positioner intagits i utbyte mot kassan jag av en slump satt med i januari/februari. Som jag skrev i förra Kalkyl Weekly var jag väldigt besviken över kommunikationen hos $247 och tycker storyn tagit en märklig vändning med dåliga och/eller konstiga förvärv. Jag har fortfarande inte hört ett knyst från CFO heller, trots att han gång på gång lovat att försöka svara på frågor - detta ingjuter knappast förtroende. Bolaget har fortfarande väldigt hög potential i Norge/Sverige kombinerat, men när flera av mina andra positioner samt bolag på bevakningslistan föll 20-40% på två veckor valde jag att skicka ut andra halvan av innehavet också. Jag köper mer än gärna tillbaka kring 30-50kr när bolaget orkat förklara hur vägen framåt kommer se ut. men tills dess avvaktar jag. Ska de bränna pengar i USA nu? Vad ska man med Exicom till? Varför inkluderade man inte rättigheterna till EU/US vid IPO och lät istället aktieägarna köpa detta från storägaren R-Ventures? osv.

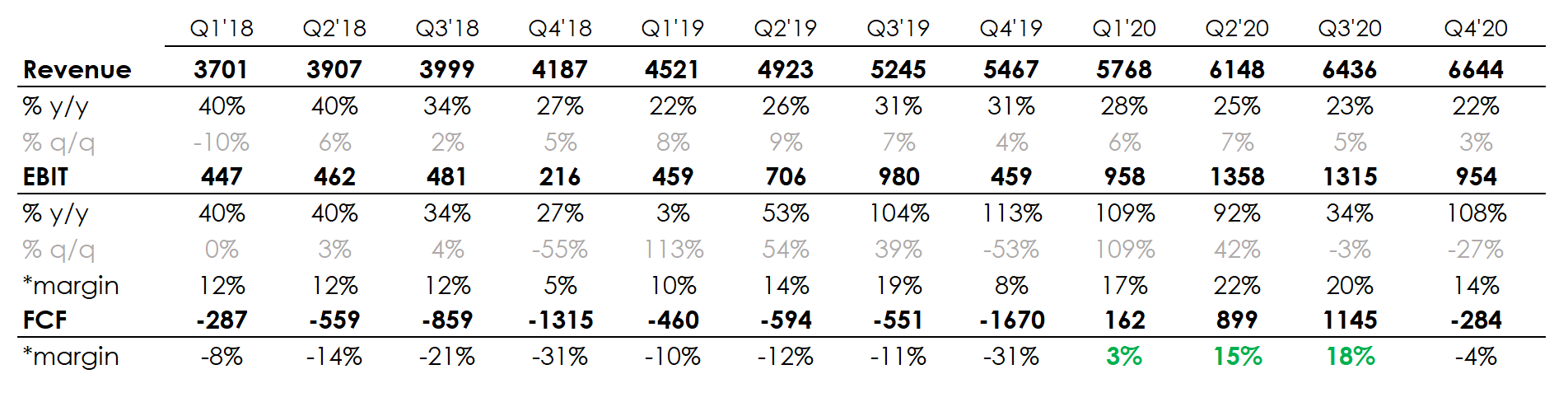

Däremot har jag ökat ganska mycket i Netflix $NFLX, som jag tror på stenhårt framåt. Netflix på $500 betyder ungefär 20-22x EBIT 2023E enligt mina skisser, och kanske några pinnar högre enligt konsensus. Tillväxten y/y för EBIT de senaste 12 kvartalen har varit helt makalös trots att marginalen fluktuerat på grund av content spend (se nedan). Jag ser egentligen ingenting som på allvar kan förstöra för Netflix de kommande 3-5 åren, och tror definitivt att bolaget intar The Trillion Dollar Club snabbare än många tror.

“From here, we will seek to steadily increase operating margin each year as we balance growth and profitability.”

Mercadolibre $MELI var ett av bolagen jag passade på att öka i under nedgången @ ~$1400. Det är långt ifrån billigt utan aggressiva antaganden, men precis som ledningen måste man blicka ut många år för att förstå tjusningen med Mercadolibre. Mellan åren 2009-2013 hade man faktiskt EBIT-marginaler om 35% när man opererade som ett marketplace, och sedan dess har man investerat aggressivt i fulfillment, payments, shipping, advertising, mjukvara och kreditlösningar för att verkligen kapitalisera på sin marknadsposition och stärka sitt ekosystem. Min tro är att pandemin har planterat en bestående accelerationseffekt på digitaliseringen i Latinamerika, och att Mercadolibre kommer fortsätta överraska även 2021-2025. Det man får vara beredd på är valutafluktuationer och eventuella politiska risker, men eftersom de rapporterar FX-neutrala siffror och numera opererar i så många olika länder är det inga jättestora problem. Kollar man på bolaget idag så kom t.ex en tredjedel av intäkterna i Q4’20 från fintech. Hur kan en normaliserad EBIT se ut? Kan det enorma fintechbenet väga upp för lågmarginalverksamheten i fulfillment/shipping och hjälpa bolaget som helhet nå 30-40% EBIT igen på sikt? Oavsett exakt steady state-marginal så bygger man enorma moats just nu som kommer innebära stabilitet och långsiktig duration.

Tre nya positioner är Sea Limited $SE, United Rentals $URI som jag skrev om förra veckan och Vertiseit $VERT som jag i onsdags publicerade en analys av. I brist på plats i detta brevet tänkte jag berätta mer om Sea Limited nästa vecka, plus att jag kanske kör en kommentar på StoneCos Q4:a. Hursomhelst ser portföljen ut såhär just nu:

Podcastrekommendationer

Ett gammalt favoritavsnitt som jag lyssnade om nyligen är det när Connor Leonard från IMC besökte Invest Like The Best 2017 och pratade om sin investeringsfilosofi. Samtalet kretsar kring Capital Light Compounders & Legacy moats vs Reinvestment moats. Connor är sjukt duktig på att förklara vad han letar efter och nämner massor av intressanta bolagsexempel, däribland Zillow, Coca-Cola, norska Schibsted, VeriSign, TransDigm och Zooplus. Stark rek! Länk.

“I'd say bigger examples that you'd see in the public markets would be a business like Coca-Cola or Hershey's. These are companies that people love to classify as having moats or high quality. And they definitely do. They earn incredible returns on capital. The issue is they have nowhere to put them. So Hershey's and Coca-Cola each distribute out 80% or more of their earnings as dividends. And I think that's the correct move. But basically that high return on invested capital, it's not worth as much to us as owners if there's nowhere to reallocate and get those same rates.”

“So then you look at the world of what I call reinvestment moats. So this would be a company that has all the advantages of the legacy moat, meaning your current earnings power is protected, but you also have a long runway to redeploy that capital in the business at high rates. This is where the compounding really comes from. So an example I like to use is Walmart in 1972. So they had 51 stores open at the time, the business earned exceptional returns on capital, it's 52% returns on net tangible assets. So if you think about within those small towns, those 51 stores, those were a legacy moat. If you're Sam Walton, you can count on that underlying earnings power, probably staying stable or increasing over time.”

Min andra rek är Spotifys nya miniserie om bolagets historia, “Spotify a Product Story”, som rattas av deras fantastiska Chief R&D Gustav Söderström. Oavsett vad man tycker om Spotify som investering (här har jag tydligen varit contrarian sedan dag ett) så kan man inte blunda för den otroliga resa man gjort genom att vända uppochned på hela musikbranschen. I denna miniserien kommer det nog delas ut många lärdomar som går att applicera på andra affärsmodeller/bolag.

Quartr-lansering

I fredags släppte vi äntligen ut Quartr till allmänheten, och vi är mer än nöjda med mottagandet vi fick i sociala medier. Tack för stödet! Vi lyckades nå plats #5 inom Finans på App Store första dagen hack i häl efter jättarna Skatteverket, Swish, Avanza och Swedbank. Vår ambition är att addera fler features så snart som möjligt samt utöka biblioteket med bolag från UK och Nederländerna (många brittiska bolag har blivit requestade av användare t.ex).

Vi för också dialoger med IR-avdelningar hos bolag som ännu inte har en ljudkanal för sin marknadskommunikation men som gärna vill testa, och de verkar alla väldigt positiva till det vi skapat. Tanken är ju att bolag ska kunna använda ljudformatet lite som de vill här och inte känna sig inlåsta i ramen kring Conference Calls. Det skulle i teorin lika gärna kunna vara en “Stillfront Sitdown” (intervjuformat?) eller en “Cellink Exclusive” (en strategi-/bolagspresentation?). Fördelen att skicka ut detta material på Quartr istället för t.ex Spotify (eller i videoformat på YouTube) är att man får en 100% nischad seriös publik och inte beblandas med festspellistor eller komedipoddar.

För er som är intresserade av att veta mer, IR-ansvariga såväl som privatsparare, rekommenderar jag att ni tar kontakt med oss antingen direkt i appen eller via www.quartr.se. Och! som en bonus kastar jag in möjligheten att vinna gratis Quartr-premium for life genom att dela detta inlägget på Twitter och tagga mig, @Prof_Kalkyl. Lycka till!