#9 Screener Finds

Play to Win vs. Play Not to Lose

I veckan lyssnade jag på ett av de bästa samtalen jag någonsin hört, och det var avsnittet A Unique Mind där Adam Robinson gästade The Business Brew. Avsnittet är nästan 2.5h långt men extremt lärorikt och underhållande rakt igenom. Bland annat snappade jag upp tankeställaren Play to Win vs Play Not to Lose, som man kanske borde använda sig av varje gång man funderar över en ny investering. Vilket spel är det egentligen du försöker spela? Självklart måste man ta risker, men det Adam menar är att risk ska appliceras med disciplin och aldrig överdrivas, förutsatt att man vill bli långsiktigt framgångsrik på börsen. Ett bra framework att ha i bakhuvudet.

“So I talked for instance about Bobby Fischer, one of my mentors back in the day, and he would always play to win. Like he would play until he found some way to beat you, no matter what. Versus, playing not to lose - Buffett plays not to lose. Remember, ‘never lose money’? And I had to reconcile that for a while, and then I said ‘aha’ - and this is a key point - because when Fischer loses a chess game, that’s okay. Next game you’ve still got the same brain, right? In fact, now you’re a little smarter, like 'I learned from that loss’.”

“But when you make a mistake with an investment your capital base is now lower. You’re smarter and poorer, right? So, your capital base just dropped 10% and you’re smarter, but you’ve got less capital to trade. That’s why it’s so important not to lose money. And it sounds obvious, like ‘dah, I’m not trying to lose money!’, but people don’t trade like that. If your sole goal is not to lose money, it forces you to do certain things: have disciplined processes and systems. And again, you always want to have systems. You want to have disciplined systems around everything that you do. In the field of investing when you lose, you have less to go forward with. That’s a real disadvantage.”

Det är inte ofta jag sätter mig och screenar på Börsdata längre faktiskt, mest för att jag ofta har fullt upp med bolagen jag researchar för stunden men också för att jag tror det är svårt att ha någon vidare edge i bolag som “screenar bra”. Med logiken att det förmodligen redan är inprisat om en dator kan upptäcka det, helt enkelt. De bästa möjligheterna finns förmodligen, generellt sett, i bolagen som ser hemska ut i en screener (givetvis med undantag).

Men ibland dyker det upp en ny idé i mitt huvud som säger “såhär borde man kunna få fram väldigt intressanta bolag”, som jag gärna vill testa - och mycket riktigt, det fungerade även denna gång. Jag minns inte exakt vad jag använde för nyckeltal, men jag vill minnas att kriterierna var något i stil med 1) väldigt höga marginaler, 2) konstant hög Free Cash Flow över lång tid och 3) tillväxt varje år över lång tid (dvs >1%). Sedan brukar jag cappa resultatet ganska hårt åt båda hållen för att sila bort extrema outliers och minska träffytan, då man inte orkar kika på för många bolag. Nedan kommer en kort presentation av vad jag lyckades hitta senast:

Aspen Technology $AZPN

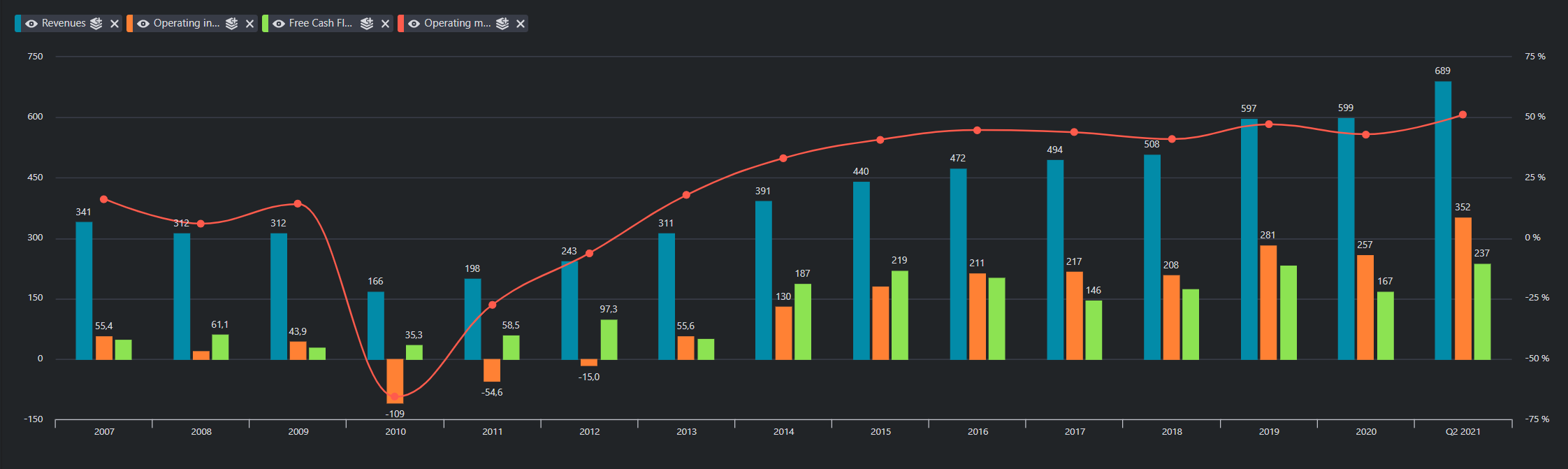

Ett amerikanskt mjukvarubolag som gör en mängd produkter åt den globala processindustrin (allt från food & beverage, pharmaceuticals till oljebolag), och av hemsidan att döma handlar det ofta om nischapplikationer inom Artifical Intelligence och Internet of Things. Bolaget har funnits i 40 år, har >1700 anställda och 2400 kunder, däribland 19 av de 20 största oljebolagen (Shell och Saudi Aramco bl.a), 16 av de 20 största Pharma-bolagen (Sanofi, AstraZeneca, Roche, Pfizer, Novartis mfl), och inom Chemicals har man alla 20. På partnersidan hittar man t.ex svenska Hexagon och Accenture.

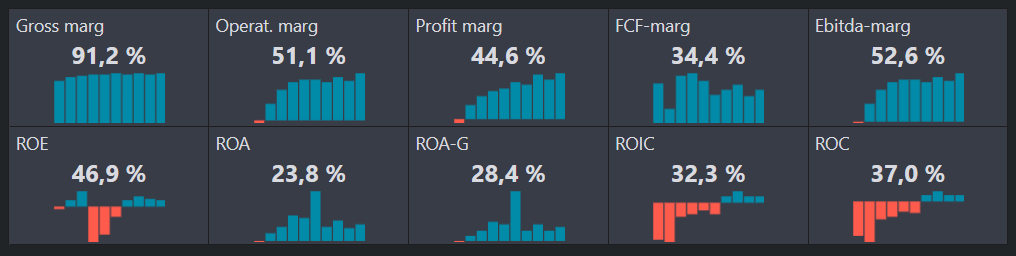

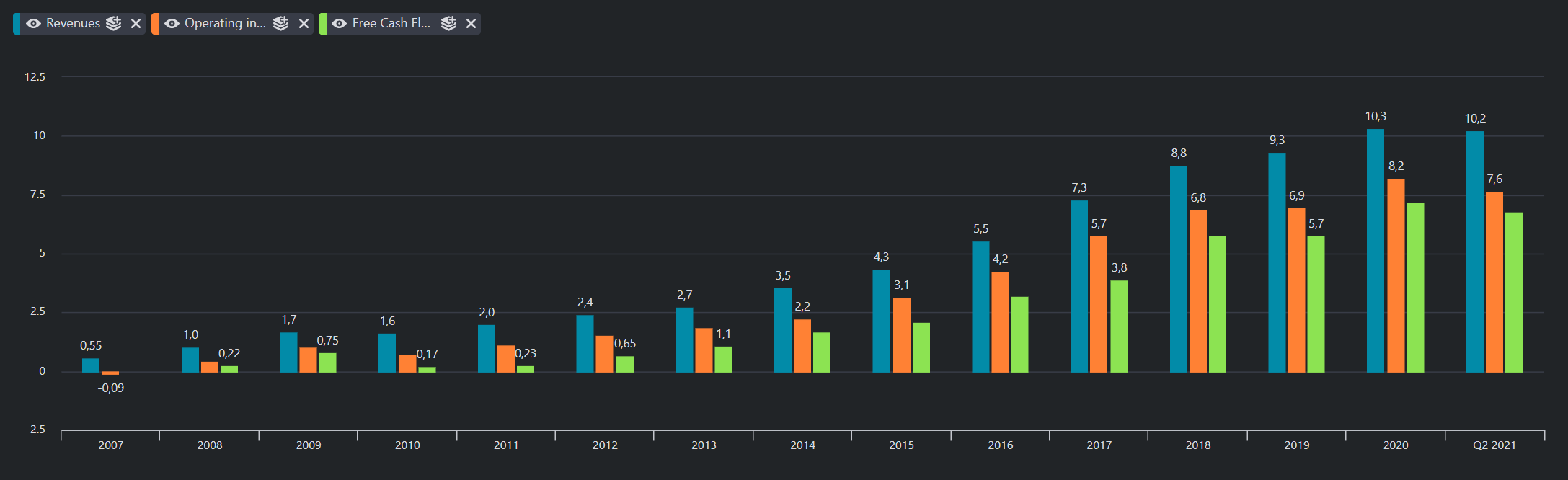

Aspen ser ut att ha haft det tufft, omsättningsmässigt, under finanskrisen och ett par år efter det, men sedan 2011 och framåt har det taktat på i ett ganska schysst tempo. Det som imponerar mest är dock marginalerna, sedan 2015 har EBIT legat stadigt >40% och nådde nu i Q2’21 hela 51%. Även bruttomarginalen fortsätter klättra uppåt, 78% 2012 till 91% LTM. FCF är lite mer lumpy men har legat på mellan 15-50% de senaste 15(!) åren. Omsättning per aktie har sedan 2007 vuxit med 170%, och vinst per aktie med löjliga 800%. Med andra ord är detta ingen hypergrower på något sätt, utan man verkar snarare ligga i spannet 5-20% y/y. Vad beror detta på - trögrörliga stora bolag som kunder? Jag vet inte alls. Men lönsamheten är i absolut toppklass.

Lite nyckeltal. Man har 0.23x EBITDA i nettoskuld och handlas till ungefär 26x EV/EBIT eller 34x EV/FCF på 2021E. Konsensus (oklart hur många som täcker detta lilla bolaget) verkar se 26% tillväxt y/y i år tack vare att 2020 låg flat, men enbart +2% FY2022. Hursomhelst låter det inte direkt magstarkt för ett så otroligt kvalitativt bolag? Market cap ligger strax över $10md. Just det, man har Kayne Anderson Rudnick som största ägare (10%), som älskar dominanta nischade mjukvarubolag och därför också ligger högst upp i svenska Karnovs ägarlista (11%). Spontant känns detta som ett sjukt intressant bolag att kolla vidare på.

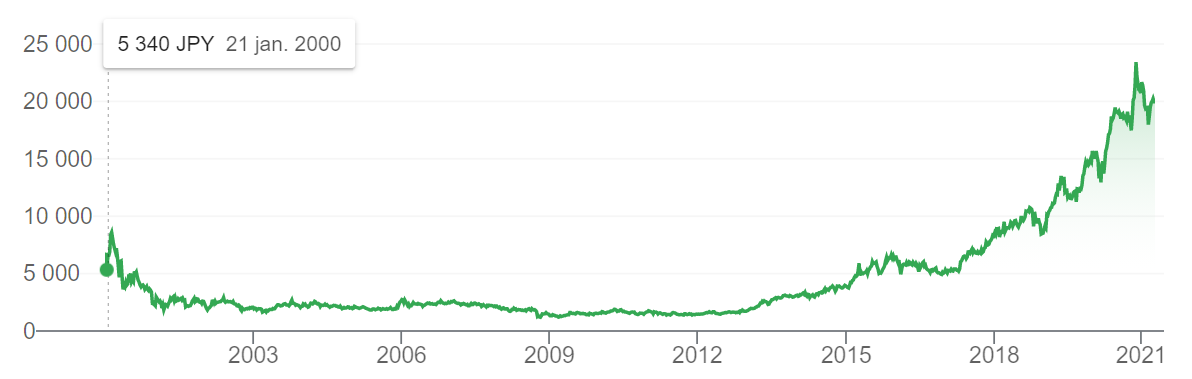

OBIC $4684.JP

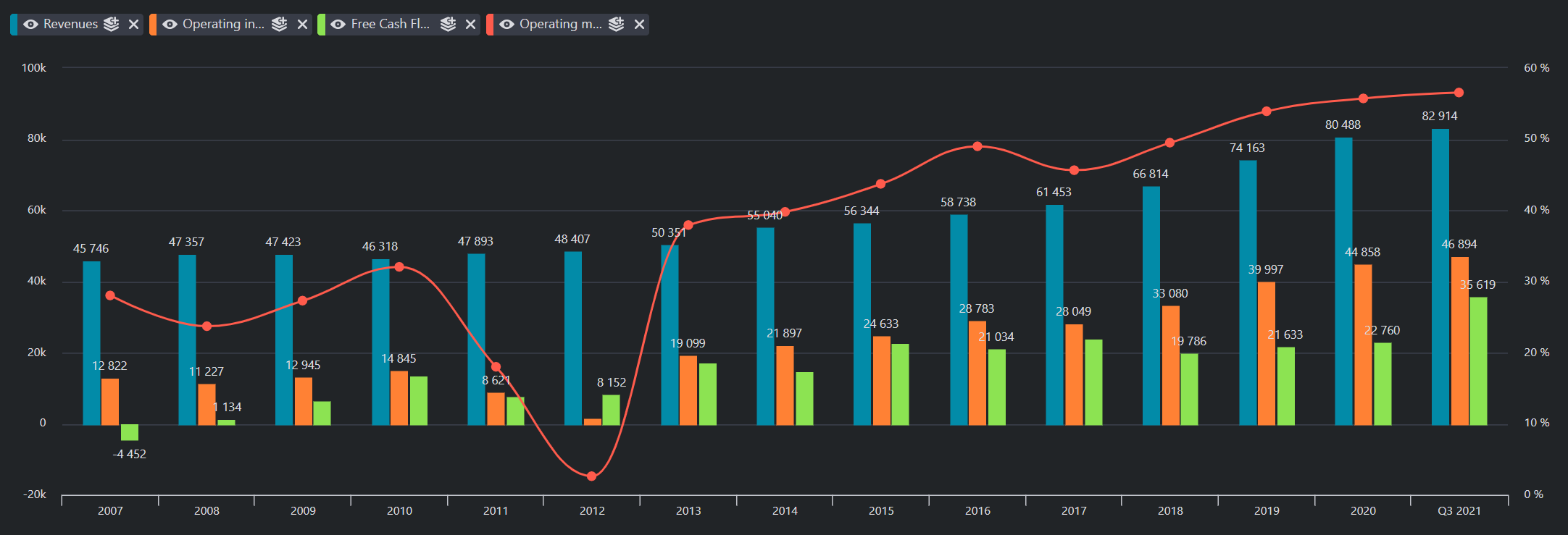

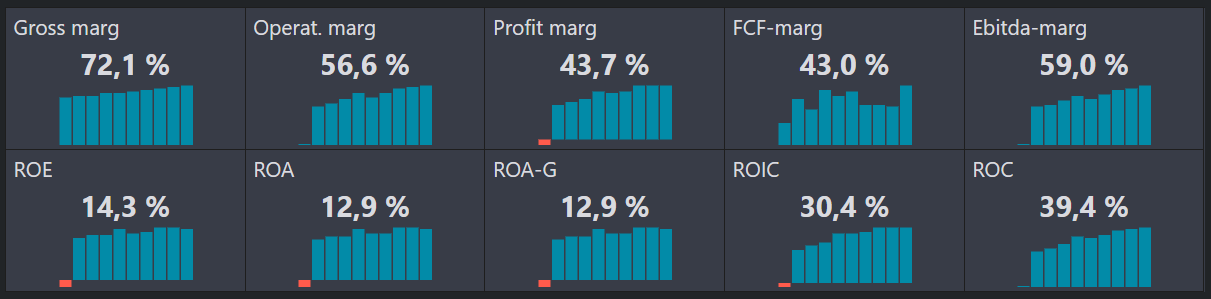

Ett japanskt mjukvaru/konsultbolag som bl.a bygger kundspecifika mjukvarulösningar samt säljer det egna ERP-systemet Obic7. Bolaget grundades redan 1968 i Tokyo och både hemsidan & loggan ser ut att vara ihopsnickrad ungefär samma år, vilket kanske är lite oroväckande för ett teknikbolag(?). På grund av att Investor Relations-sidan inte var riktigt lika inbjudande som hos Aspen blir det en lite magrare presentation av själva bolaget och dess kundbas, men det man direkt kan säga om OBIC är att man, precis som Aspen, är löjligt lönsamma.

OBIC är inte heller något tillväxtmonster på något sätt, utan har haft en tillväxt på ungefär 5-10% årligen de senaste ~25 åren - och detta med i princip konstant stigande marginaler! 2002 hade man en bit över 20% i EBIT och idag börjar man närma sig 60%. FCF har vuxit från 8md JPY 2002 till 35.6md LTM, eller +350%. Om man kollar FCF-marginalen har den de senaste 15 åren legat ganska konstant mellan 30-40%. Man har dessutom stor nettokassa och en stabil största ägare i The Noda Family (>20%) som grundade bolaget. Aktien är inte direkt gratis på 31x EV/EBIT eller 40x EV/FCF 2021E, men samtidigt verkar det vara ett extremt tight skepp. Market cap är en bit under 80md SEK om inte Google sjabblat ihop valutorna.

Bioventix $BVXP.L

Ett UK-baserat biotechbolag som tar fram och säljer high-affinity sheep monoclonal antibodies (SMAs), eller på ren svenska: antikroppar som är framtagna i får. Detta används, om jag förstått det hela rätt, inom klinisk forskning vid framtagning av läkemedel. Och efter forskningsstadiet får även Bioventix avnjuta löpande royalties och licensintäkter om läkemedlet når marknaden. Precis som enzymbolagen ArcticZymes och Genovis är man ett s.k. hackor & spadar-bolag till biotechindustrin, dock verkar dessvärre inte Bioventix rikta sig mot genterapi.

Skillnaden mellan Bioventix och övriga bolag jag skrivit om idag är att man, fram till 2019 då det saktade in något, vuxit ungefär 20-30% årligen. EBIT-marginalen har sedan 2008 gått från ~40% till idag 75-80%, och FCF från ~20% till idag 60-70%. Går vi ner på per share basis har omsättningen sedan 2008 vuxit med 900% och EBIT med 1775%. Bolaget har ett market cap omkring £200m och handlas till ungefär 25x EV/EBIT eller 32x EV/FCF 2021E med stabil nettokassa. Sanford DeLand är största ägare och sitter på nästan 19% av bolaget, vilket motsvarar >3% av Sanfords Buffetology Fund. De äger även mycket Games Workshop, ett annat spännande litet högmarginal-case i UK. Här tror jag man borde fokusera på att förstå tillväxtdrivarna framåt.

Intervju på Tailhedge

I veckan fick jag möjligheten att bli intervjuad på den nystartade hemsidan Tailhedge, där jag utöver nedan tre finansboktips (tre böcker på temat som jag tycker alla borde ha hemma i bokhyllan) fick svara på lite frågor om min bakgrund, min investeringsfilosofi och om framtidens tekniktrender. För den som är intresserad finns intervjun, och mycket mer matnyttigt, att läsa här; Tailhedge.se.

Poor Charlie’s Almanack (2005)

Detta är the holy grail av böcker om Charlie Munger kan man säga. En riktig tegelsten fullmatad med alltifrån hans livshistoria och relation till Buffett, hans många klassiska tal i komplett textform, citat från årsstämmor, mental models förklarade och mycket mer. Charlie är en otroligt skarp människa som inte bara investerare borde studera, utan alla som vill get ahead in life.

Fooled by Randomness (2001)

Taleb är inte för alla har jag märkt, men jag tycker personligen att han är fantastisk om man kan se förbi den lite syrliga framtoningen och uppskatta den mörka humorn. En bok som tog mig ned på jorden och öppnade upp mina ögon för hur mycket snedvriden data vi serveras dagligen. Inte bara på börsen utan även i vårt dagliga liv. Utöver just snedvriden statistik så behandlar boken bl.a vikten av incitament, den mänskliga faktorn, hur man kan tänka kring och definiera risk samt flera kognitiva bias. Det är verkligen en wild ride att kasta sig in i, och jag tycker själv den gör sig bäst i ljudboksformat då Taleb gärna använder ett krångligare språk än nödvändigt.

The Five Rules for Successful Stock Investing (2003)

Många har nog läst Pat Dorseys “The Little Book That Builds Wealth (2008)”, och detta är den mycket fylligare originalversionen av samma bok kan man säga. Egentligen tror jag inte man behöver läsa någon mer bok om fundamental analys än denna för att lyckas bli sjukt duktig. Pat är ju känd för The Moat Framework och utöver allt annat man behöver tänka på innan man investerar så går han igenom dessa med bolagsspecifika exempel; Scale Advantages, Cost Advantages, Network Effects, Switching Costs och Intagible Assets. Åtminstone tycker jag den hjälpt mig förstå saker som t.ex skillnaden i marginalpotential mellan bolag, uthålligheten i deras tillväxt och varför en del konkurrensfördelar är nästan omöjliga att rubba.